大越期货:需求淡季来临 螺纹震荡偏弱

来源:中国建筑钢材网 所属类别:市场分析 发布时间:2017/6/19 9:01:58

国内宏观经济近期复苏动能有所减弱,近两个月制造业PMI值出现回落,在强监管以及金融去杠杆影响下,银行又面临年中考核,资金利率维持偏紧状态。

外围主要发达经济体的经济状况仍保持在稳定回升过程中,虽然美国5月新增非农数据不及市场预期,不过同时失业金申请人数长期保持在低位,说明美国劳动力市场依然保持较为健康整体环境将支持美联储在6月继续加息。

供应端来看,今年以来供给侧改革不断深入,去产能有序进行着不过一带一路会议已经结束在高利润驱使下在产产能会有所回升近两周高炉开工率也跟预期一样出现回升,而电炉投产为另外一个不确定因素。

需求端来看,国内经济放缓后会对下游行业产生一定影响并且目前高温天气来临整体钢材(3127, 14.00, 0.45%)需求逐步进入淡季,本轮房地产市场调控后销售端很早就见顶不过房地产投资仍在回升主要由于城市间差异较大,后市需要关注其传导的滞后性。

由于目前期货贴水现货较大操作上建议震荡偏空对待

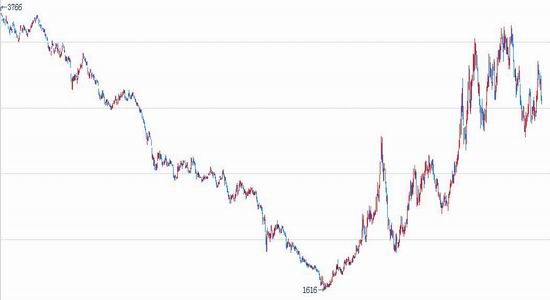

一、行情回顾

图1.螺纹钢指数日线图

04

04 图片来源:博易大师大越研发部

螺纹钢5月份以来呈现宽幅震荡走势,其中步伐短期内暴涨暴跌。月初市场对于国内经济回落担忧增强,叠加上金融去杠杆影响市场资金面一直保持在偏紧状态当中,螺纹出现了短期快速下跌。然而在供需基本面来看下游需求保持稳定房地产投资增速仍在回升,政策限产对供应有一定限制作用,随后螺纹便在多空拉锯当中重心有所上移动。到了月底一带一路高峰会议结束供应端高炉开工率开始回升,而需求逐步进入到淡季,螺纹期货主力合约从月高位快速回落超过300元/吨。目前螺纹在需求端短期相对稳定,然而由于经济降温市场对于淡季需求预期存疑,同时高利润状态下将促使产量回升,6月整体运行重心或将下移。

二、宏观分析

1.国内经济复苏动能减弱

国内宏观经济近期复苏动能有所减弱,近两个月制造业PMI值出现回落,在强监管以及金融去杠杆影响下,银行又面临年中考核,资金利率维持偏紧状态。我国5月官方PMI为51.2,与前值持平,但比3月的51.8高点回落,处在近半年的低点,其中外需改善内需走弱,而财新制造业PMI跌至49.611个月来首次跌破荣枯线。从近期其他宏观数据来看均有降温迹象,制造业PMI值回落将预示着国内经济复苏动能进一步减弱。

图2.中国制造业PMI

图片来源:wind资讯 大越研发部

资金面上,离二季度银行业宏观审慎评估(MPA)仅剩一个月时间,银行资金层面或将再次迎来调整。随着近期银行同业及零售端理财价格的持续上升,银行资管亦将面临多方面影响,另外金融去杠杆仍将持续资金面偏紧为主,社会融资成本持续上升。最新的规上工业生产增长6.5%,比上月放缓1.1个百分点,固定资产投资增速也出现放缓,不过房地产投资短期维持稳定。4月规模以上工业企业利润同比14%,不及3月的23.8%。整体国内宏观经济复苏减弱处在稳定有降的过程当中。

图3.中国固定资产投资同比增速

图片来源:wind资讯 大越研发部

2.美联储加息预期仍较高

外围主要发达经济体的经济状况仍保持在稳定回升过程中,虽然美国5月新增非农数据不及市场预期,不过失业率降至近期新低,同时失业金申请人数长期保持在低位,说明美国劳动力市场依然保持较为健康。美国5月制造业PMI值达54.9环比有所回升,消费者信心指数也处在高位,显示美国经济基本面向好态势不改。从美联储会议纪要中看出委员对于加息和年内缩表的态度较为明确,整体环境将支持美联储在6月继续加息。

图4.新增非农就业人口和失业率

图片来源:wind资讯 大越研发部

图5.美国制造业PMI和非制造业PMI

图片来源:wind资讯 大越研发部

欧元区短期仍维持相对较宽松的政策,其经济在逐步复苏当中。欧元区5月制造业PMI值57,为73个月高点;服务业PMI初值56.2;综合PMI初值56.8,也为多年高点。去年10月至今,欧元区PMI数据不断走高,表明欧元区经济复苏势头正在持续。另一方面,随着经济的复苏欧元区通胀也在加速上行,整体通胀正在接近欧洲央行[微博]的目标。所以目前市场对于欧洲央行退出量化宽松政策的预期在增强,这方面可以从欧元兑美元的走势上可以明显的看出来。

图6.欧元区制造业PMI走势

图片来源:wind资讯 大越研发部

三、供需基本面概况

供应端来看,今年以来供给侧改革不断深入,去产能有序进行着,中频炉地条钢在6月底之前要全部关闭,各地环保政策趋于严以及重要会议期间的政策限产也对高炉开工率造成影响。不过一带一路会议已经结束在高利润驱使下在产产能会有所回升近两周高炉开工率也跟预期一样出现回升,而电炉投产为另外一个不确定因素,市场传出有3700万吨电炉钢将陆续投产。因而,整体6月在供应端会有一定压力。

图7.重点企业粗钢日均产量

图片来源:wind资讯 大越研发部

图8.螺纹钢月度产量变化

图片来源:wind资讯 大越研发部

产量上来看,Mysteel预估5月下旬粗钢产量恢复性增长,全国粗钢预估产量2568.14万吨,日均产量233.47万吨,环比5月中旬上升1.96%。5月全国粗钢产量7154.90万吨,日均产量230.80万吨,环比增加2.81万吨,增幅1.23%。5月主要受到环保政策和一带一路峰会影响开工率出现下滑,不过目前主要钢厂已经在复产。6月份仍会有不少短期检修高炉复产,预计下月粗钢日均产量或将继续上升。

图9.全国高炉开工率

图片来源:wind资讯 大越研发部

需求端来看,国内经济放缓后会对下游行业产生一定影响并且目前高温天气来临整体钢材需求逐步进入淡季,短期来看跟螺纹钢关系最密切的房地产投资增速还是处在稳定当中。但在销售端已经在调控政策影响下增速连续出现下滑,在后期将传导到投资端上来。汽车需求由于政策影响回落趋势依然难改。

图10.汽车销量同比增速

图片来源:wind资讯 大越研发部

图11.挖掘机销量同比变化

图片来源:wind资讯 大越研发部

图12.房地产销售与投资变动

图片来源:wind资讯 大越研发部

汽车市场需求乏力,汽车产销环比与同比均有所下降。1-4月,汽车产销增幅比一季度略有减缓。4月,汽车生产213.8万辆,同比下降1.9%;销售208.4万辆,同比下降2.2%。基建投资和房地产投资近期相对稳定导致挖掘机销量增速保持在近几年来高位。

图13.房屋新开工增速

图片来源:wind资讯 大越研发部

前两月下游需求稳定体现在螺纹钢社会库存快速下降上,目前整个库存已经低于去年同期水平。本轮房地产市场调控后销售端很早就见顶不过房地产投资仍在回升主要由于城市间差异较大,后市需要关注其传导的滞后性。

图14.螺纹钢库存变化

图片来源:wind资讯 大越研发部

四、价差结构和钢厂盈利情况

图15.螺纹钢主力合约基差变化

图片来源:wind资讯 大越研发部

图16.螺纹钢主力盘面利润情况

图片来源:wind资讯 大越研发部

从螺纹钢主力合约同现货价差变化来看,近几个月以来一直是期货主力合约贴水于上海现货价且贴水幅度在加大,显示出现货较为坚挺的同时也表明市场对于未来预期价格较为悲观。钢厂盘面利润同样在近期不断增加,目前螺纹钢盘面利润在600-700元/吨附近而现货端部分钢厂利润达到1000元/吨以上为历史高位附近,从利润方面来看会对后市供应有增加的推动。

五、技术分析

图17.螺纹钢指数周线图

图片来源:大越研发部

螺纹钢指数来看,近期处在宽幅震荡当中,5月下旬在测试前期高位平台下沿区域后回落显示上方压力较大,往下2800附近为近期较强支撑,而从周技术指标看仍在偏空区域,操作上建议以震荡偏空对待。

六、总结及操作建议

螺纹钢5月份以来呈现宽幅震荡走势,其中步伐短期内暴涨暴跌。展望6月,下游需求端逐步进入淡季,不过短期库存偏低,而供应端钢厂在高利润影响下产量有增加的趋势,供需基本面整体向弱转换。宏观面央行金融去杠杆持续进行资金面偏紧同时美联储加息预期也会对行情有所扰动。由于期货贴水现货较大操作上建议震荡偏空对待。