当前位置: 首页 >>

市场分析

>> 资讯详情

长强板弱或再度席卷钢市

来源:中国建筑钢材网 所属类别:市场分析 发布时间:2018/7/28 10:23:54

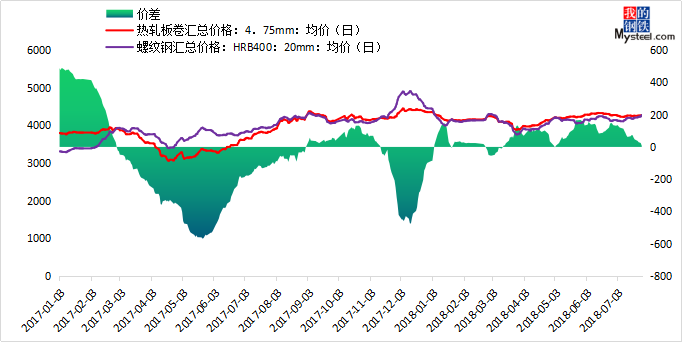

近两年的钢市整体上可以说是瞬息万变,品种间的价差也是时而缩小,时而恢复正常,又时而扩大。最简单的一个例子,热卷与螺纹的价差关系,在2017年初,热卷与螺纹价差基本在400元/吨左右徘徊,随后螺纹价格走势明显强于热卷,并在17年3月至9月走出一波长达半年之久的长强板弱之势。短期的修复滞后在17年11月继续走出一波长达三个月有余的长强之势。

图一:热卷螺纹价差走势

数据来源:钢联数据

如果按正常的轧制费用来算的话,热卷成本理论上应高与螺纹150元/吨左右。而最近的一次卷螺价差趋于正常的时间点在6月底与7月初,随后呈现卷螺价差继续收窄之势,截止7月27日卷螺价差收窄至7元/吨。是否长强之势将在度袭来?小编将做简要分析。

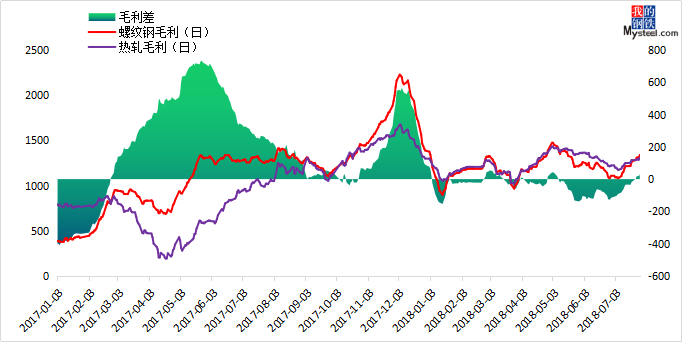

一、螺纹利润渐高

图二:卷螺毛利情况对比

数据来源:钢联数据

对比图一与图二,可以很简单的看出螺纹与热卷的价格走势是否强势与毛利成正比关系,当螺纹价格走势强于热卷时,基本可以判断当前的螺纹利润空间优于热卷的,反之亦然。而从上图数据可以看到,自7月19日之后,螺纹与热卷毛利差出现逆转,并呈扩大趋势,截止7月27日螺纹毛利高于热卷30元/吨以上,长强之势初现端倪。

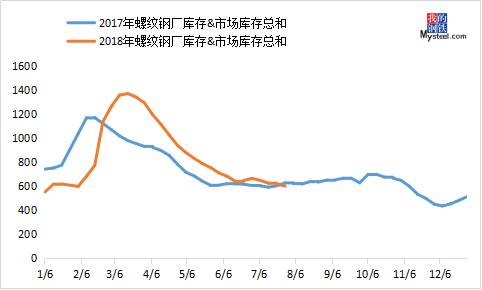

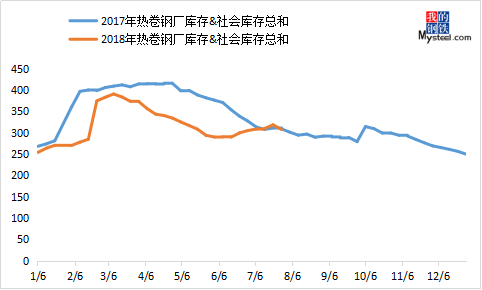

二、螺纹库存降幅大于热卷

图三:卷螺同期库存对比

数据来源:钢联数据

上半年钢材圈有一个关键词叫“去库存”,而且从图中我们也可以很直观的看出,今年螺纹自3月下旬库存全面下降,且降幅可观库存降幅达56%,热卷库存亦保持相同趋势,但降幅较小库存降幅仅为22%左右。同时分品种对比去年同期库存降幅,螺纹为4%,热卷为0.05%,显而易见螺纹库存降幅优于热卷端。从库存的消化和下降比例来看,螺纹明显的强于热卷端。

三、热卷鲜受环保影响

自去年环保部陆续出台限产政策开始,全国各地区的环保限产行动就频繁启动,真可谓是“三天一小限,五天一大限”,限产成了各地区钢铁行业的家常便饭。而最近也是影响最大的非唐山地区限产莫属了,由于唐山在74座城市空气质量月度排名倒数,为摆脱这一局面,唐山市政府更是下定决心自7月20日至8月31日在全市开展SO2、NO2、CO污染减排攻坚行动。据了解,此次环保限产主要影响的品种设计带钢,型钢以及建材,对于热卷的供应并无明显影响。

Mysteel统计唐山地区调坯轧材企业样本中,建材厂22家,目前部分厂家仍处于长期停产中,且由于环保限产常态化,部分建材厂均间断性生产,加之目前建材利润水平较低,厂家生产积极性不高,我网最新统计调坯螺纹产能利用率约22.14%,线材盘螺产能利用率为35.9%,对钢坯日均需求量1.04万吨。

总结

一方面,随着螺纹的利润空间逐步走高,并超越热卷利润水平后续钢厂对于螺纹的供应积极性势必会有所提升。于此同时,唐山地区环保限产风再起,且主要影响品种并不设计热卷,但螺纹产量将持续受到影响。

而从库存对比的情况来看,螺纹今年由高点至现在降幅超一半以上,而热卷仅20%左右,可见螺纹的需求较热卷端运行更为良好。

短期来看,伴随着螺纹利润空间走高,但供应受到限制的情况下,叠加螺纹与热卷库存同比数据,螺纹降幅占有明显的优势。综合判断,后续螺纹价格或继续保持较为良好的走势,并有极大的可能性将在次优于热卷,若短期无卷螺铁水大量转向的情况发生,长强板弱格局或在度袭来。