当前位置: 首页 >>

市场分析

>> 资讯详情

预测丨下周钢价震荡偏强

来源:中国建筑钢材网 所属类别:市场分析 发布时间:2018/7/28 11:06:30

本周国内钢材市场价格盘整趋强,在上半周现货市场整体持稳出货心态偏强,加之受雨水情况影响需求多有不济,因此价格涨势受阻。而至下半周,随着电子盘与坯料双重发力,市场心态明显受到提振,加之部分区域受期货影响存在“解冻”现象因此刺激部分品种报价跟涨。不过相对而言,大部分品种均处于贴近成本状态,所以在此影响下贸易商也多愿意进行补涨。

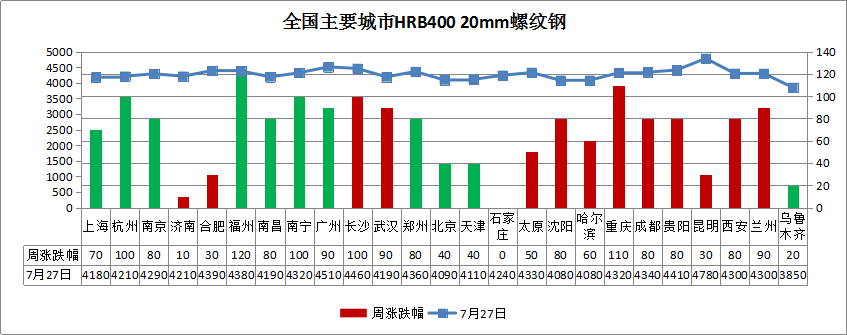

建筑钢材:本周建筑钢材市场价格上涨为主。全国25个市场螺纹HRB400(20mm)均价为4277元/吨,较上周上涨69元/吨

目前全国主要城市螺纹钢库存为447.55万吨,与上周相比,减少8.10万吨,降幅1.81%,与上周相比,降幅有所扩大;与去年同期相比,增加了29.62万吨,同比增幅为7.09%,增幅有所收窄。

据我网对下周国内螺纹钢市场趋势调查显示:32.49%认为盘整、62.9%看涨、4.61%看跌市场。

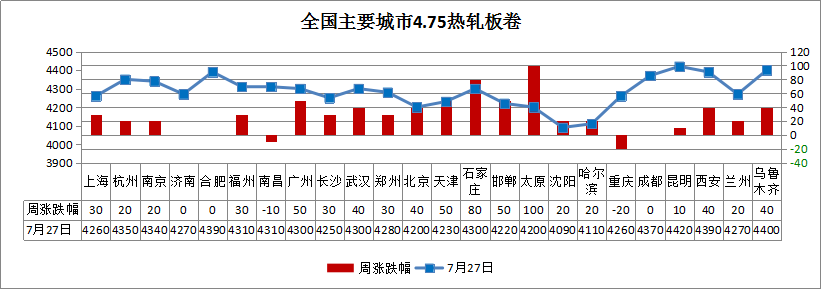

热轧板卷: 本周全国热轧板卷市场价格上涨。全国24个热轧4.75mm市场均价4284元/吨,较上周价格小幅上涨29元/吨。

本周全国热轧库存总量为211.25万吨,较上周减少1.52万吨,较上月增加5.13万吨,较去年同期减少8.82万吨。从区域的库存数据来看,其中库存降幅最多的地区为华东地区,较上周下降了4.06万吨,;增幅最多的地区为华北地区,较上周增加了1.24万吨。

据我网对下周国内热轧板卷市场趋势调查显示:44.65%认为盘整、47.17%看涨、8.18%看跌市场。

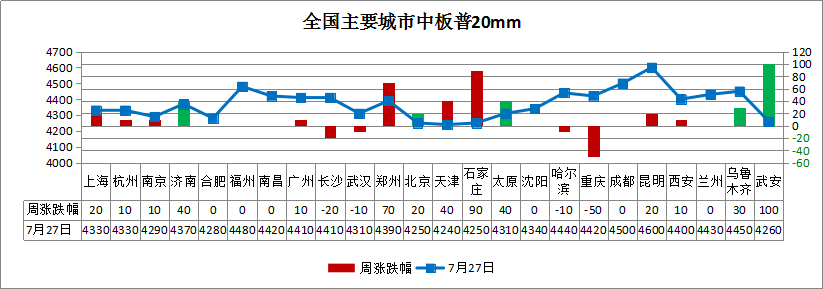

中板: 本周中厚板市场价格上涨。全国24个主要市场20mm普中板平均价格为4371元/吨,较上周上涨17元/吨。

本周全国中板库存总量为95.42万吨,较上期增加2.51万吨。与去年同期相比增加0.37万吨。从区域来看,华南和西北库存较上周分别减少0.20万吨、0.10万吨,华东、华中、西南、华北和东北地区库存较上周分别增加1.02万吨、0.63万吨、0.64万吨、0.42万吨和0.10万吨。

据我网对下周国内中厚板市场趋势调查显示:44.92%认为盘整,50.85%看涨,4.24%看跌市场。

综合来看,本周国内钢材市场价格盘整趋强运行。现阶段随着市场心态逐步好转以及电子盘刺激,现货资源价格呈现逐步趋强走势,而部分品种在价格持续小幅度上涨之后需求也存在一定的释放,加之目前厂库及社库方面暂无较大压力因此价格在一段时间内可以保持坚挺状态。另一方面,目前现货资源成本普遍较高,而现货价格虽有上涨但相对而言涨幅并不夸张,多数商家迫于出货需求涨价较为谨慎,因此近阶段的价格上涨受趋势带动修复性回调。不过从需求方面而言,虽然在价格不断小幅度上涨的刺激下有所释放,但目前高温天气和多雨水现象频繁出现后期或对需求存在一定的影响。综合预计,下周国内钢材市场价格或以震荡偏强为主。