负利率席卷全球:丹麦按揭买房不收利息 倒贴钱给购房者

来源:建钢网 所属类别:国际市场动态 发布时间:2019/9/3 9:17:15

近日,丹麦第三大银行日德兰银行(JyskeBank)开始向贷款人提供年利率为-0.5%的10年期贴息购房贷款。这是全球金融业首个负利率贴息房贷业务。丹麦另一家银行北欧银行(NordeaBank)则推出利率为零的20年期固定利率房贷,以及利率为0.5%的30年期房贷。

银行疯了吗?

时隔3年,负利率浪潮再次袭来,并将负利率资产规模推向了史无前例的水平。负利率逐渐成为阶段性、区域性常态,负的政策利率、负的存贷款利率、负的债券利率如今都出现了。

负利率到底是个啥?为什么会出现?来了解下吧。

负利率贷款买房者的福音

按揭买房已成了大家购房的主流方式。对很多购房者来说,每月的贷款利息就是一笔不小的支出,有时候每个月还款额里面还的利息甚至比本金还多。

现在,好消息来了!负利率时代,按揭买房,不仅不要利息,银行还给贷款人倒贴钱。

据中新网报道,近日,丹麦第三大银行日德兰银行(JyskeBank)开始向贷款人提供年利率为-0.5%的10年期贴息购房贷款。这是全球金融业首个负利率贴息房贷业务。

日德兰银行官网显示,目前该行10年期购房贷款利率为-0.5%。

资料来源:日德兰银行官网

根据财富中文网的报道,在这个借贷关系中有三个角色,分别是贷款人(购房者)、银行和机构投资者。在丹麦,每笔按揭贷款背后都有一个单一的投资人——通常是像养老基金这样的机构。

资料来源:招商证券

整个流程运转是这样的:

1、丹麦购房者向银行贷款100万元,10年内还清。购房者还需向银行支付0.3%的利息以及一些服务费用,这是银行盈利的来源。

2、在抵押贷款期间,机构投资者需要向购房者支付贷款金额的0.5%,也就是说机构投资者要赔钱。

3、有了机构投资者提供的0.5%,购房者贷款时能够净得0.2%的利息利润。银行得到0.3%的利息加上一些费用。唯一没有盈利的是机构投资者,他们借出的钱损失了0.5%。

总结一下:

购房者贷款100万,正常向银行支付0.3%即0.3万的利息,同时银行向购房者支付0.5%即0.5万(不会直接支付,而是在贷款金额中消减0.5万),所以购房者只需偿还100+0.3-0.5=99.8万,还款金额少于借款金额。

在丹麦,另一家银行诺底亚银行也开始提供固定年利率为0%的20年期贷款和年利率为0.5%的30年期贷款。虽然不是负利率,但也足够低。

而据海外媒体报道,继丹麦之后,德国也可能推出负利率房贷。德国央行货币政策委员韦尔梅林表示,如果商业银行推出此类房贷,德国央行不会进行干预。

未来,负利率房贷将有望在更多地区出现。

负利率究竟是个啥?

银行疯了吗?事实上,负利率房贷只是如今部分地区深陷负利率时代的一个缩影。

经济学意义上的负利率一般是指实际利率为负,即名义利率低于通货膨胀率的情况。

但是,这里说的负利率,是在一些经济体出现的名义利率成为负值的情况。在这种情况下,资金的使用价值为负,贷款人反而要向借款人收取一定比例的费用。

目前,名义负利率已成为某种区域性及阶段性的常态。

资料来源:招商证券

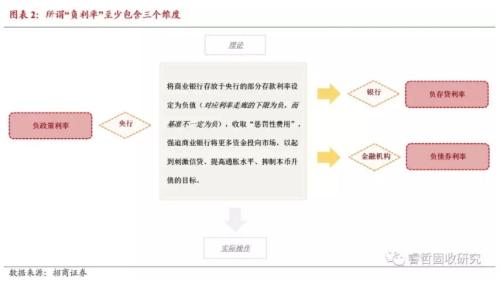

严格地说,负利率要分三种情况。

一是政策利率为负(比较少见)。

在2008年金融危机后,个别经济体的央行陆续实行了负利率政策,瑞典央行首开先河,丹麦、欧元区、瑞士、日本等央行选择跟进。

实施负政策利率的原理在于,“央妈”对银行存在自己这里的的存款收取“惩罚性费用”,强迫银行将更多资金投向市场,以起到刺激信贷、提高通胀水平、抑制本币升值、抑制资本流入等目标。

实际操作中,各央行为减小对金融体系的冲击,只会对“部分”存款设定负利率,涉及到“存款分级”设计。

从全球来看,“负利率”政策仍不算一个普遍现象,主要存在于欧洲和日本,实施效果似乎不甚理想。

直到目前,上述5个央行还在执行负利率政策。换言之,刺激信贷、提振通胀或者抑制资本流入的效果并不太理想。

二是存贷款利率为负(比较少见)。

日德兰银行的案例属于贷款利率为负,还有存款利率为负的情况。

低利率甚至负利率的环境,对贷款人十分友好,对借款人来说则十分不友好。

负存款利率环境下,存钱不但没有利息拿,存得多的可能还要支付高额年费,意味着钱会越存越少……

不过,目前将贷款利率设为负值的情况仍屈指可数,将存款利率设为负值更是寥寥无几。

理论上,银行将钱放在“央妈”那要付费,自然也可对储户存钱收费,从而转嫁成本。但由于担心存款流失特别是储户挤兑,大多数银行还是不敢贸然实施负存款利率,而是设定在零水平附近。比如,目前日德兰银行的存款利率就是0。

根据世界银行的统计,目前全球只有瑞士的存款利率低至负值。

今年8月,瑞士第一大银行瑞银集团告诉那些有钱的储户,从今年11月起,如果他们在该行存款超过50万欧元(约合392万人民币),则需要支付0.6%的费用。据了解,该银行从2017年起已经对存款超过100万欧元的账户收费,如今将收费的范围进一步扩大。

瑞士第二大银行瑞士信贷集团也宣布将从9月起对存款超过100万欧元的账户收取0.4%的费用。

而在另外一些国家,虽然存款利率仍在零附近,但考虑到储户可能需要支付一些手续费,实际存款利率也可能已经沦为负值,存钱也要倒贴钱。

三是债券收益率为负(比较普遍)。

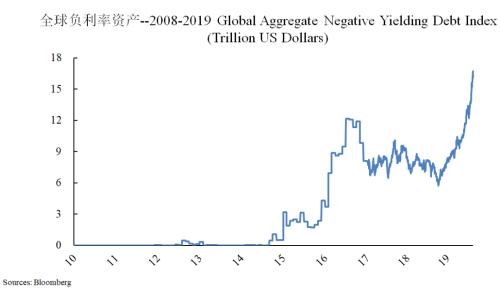

负利率债券是最常见的负利率情形。彭博数据显示,目前全球负利率债券已超过15万亿美元,占到彭博巴克莱全球综合指数的25%以上。

也就是说,目前全球大约有四分之一的债券处于负利率状态,创出新的历史纪录。

资料来源:彭博

负利率债券主要来自欧洲和日本。在欧洲,负利率债券已经相当普遍。

作为欧洲经济的火车头,目前德国全部期限的国债收益率均为负值,整条国债收益率曲线都沉没在零水平以下。8月21日,德国以-0.11%票面利率发行30年期国债,引发热议。

负利率是如何造成的?

造成负利率的原因可谓多种多样。比如,全球央行再次掀起降息的浪潮。

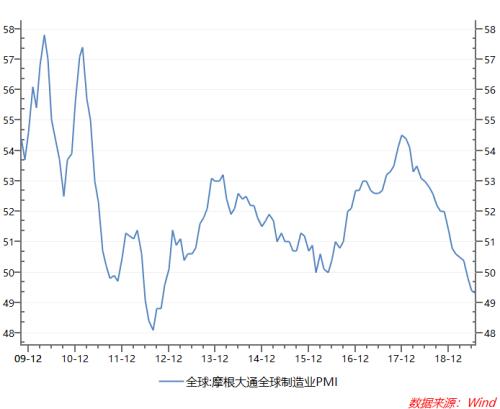

但从根本上讲,负利率的现象源于经济增长放缓造成的资产回报率下降。

摩根大通全球制造业PMI指数连续低于50荣枯线,并跌破了2016年低位(2016年全球债市收益率创出历史新低)。

从最朴素的供求角度来看,债券利率为什么不断走低?

因为买盘比卖盘强,资金在不断流入债券市场,即便出现了负利率也没有阻挡这一步伐!

借款人为啥会容忍负利率?

为什么借款人(本质上,不光是储户还是债券投资人都扮演了借款人角色,其交易对手则充当了贷款人的角色)愿意以低利率甚至是负利率出借资金呢,而不选择其他收益率更高的投资或者干脆持有现金?

首先,有的投资者存在刚性投资需求。这种情况下,不管利率多低,都得买!

欧洲巴塞尔协议III规定,欧洲银行在资产负债表上必须持有一定比例的国债,因此不论收益率多低,银行都需要购买一部分国债。

债券指数基金也可能存在被动投资的需求。

还有一些机构投资者出于管理资产组合流动性的需要,对于无风险或低风险的短期债券存在刚性配置需求。

对于实施量化宽松的央行来说,即使收益为负,也必须购买一定数量的国债。

其次,有投资者看重的是债券/存款的低风险。

当前并非没有收益更高的选择,但选择收益更高的产品往往意味要付更高的成本或者冒更高的风险。有的投资者宁愿买入负利率债券或放入银行并接受确定性的小额损失,也不愿冒险投资其他领域。

再者,持有现金也是有成本和要冒风险的。

对于个人来说,保管现金需要支付储存成本(占用空间或需要买保险箱),还要冒丢失、损坏的风险。对于很多大型企业、机构投资人来说,资产规模动辄上亿,甚至几十、几百亿元,其持有现金的成本和风险甚至是极大的。

事实上,存款的负利率可看作是商业银行为储户保管现金的收费。对于投资者而言,如果自己持有现金需要付出的成本及承受的风险超过了给银行的付费,那么存款负利率就是可以接受的。

孙国峰(2017)发表的一份论文指出,“存款大规模被转换为现金的可能性很小,这取决于存款负利率和持有现金成本的比较。持有现金成本取决于存储、运输、保险、交易等成本。”论文指出,根据桥水公司测算,目前欧元区和美国的现金存储成本分别为0.4%和1.6%,再加上运输成本、保险成本和交易成本,持有现金的总成本更高。

最后,负利率未必收益就是负的,买入负债券还可能赚钱!

要知道,投资负利率债券的持有期收益未必就是负的。这有些烧脑,但现实就是如此。

其原理在于,如果债券收益率继续走低,那么债券价格将会走高,持有负利率债券的期间收益就可能是正的,这也为负利率债券带来了部分交易性需求。

比如,这一轮德国10年期国债的负利率大致是从今年一季度末开始出现的,如果从负利率出现时就买入10年期德国债券收益率(2019年3月22日为-0.01%),持有到现在已经赚大约70个基点(2019年8月30日为-0.71%)。

有债券人士告诉中证君,这意味着当初买入1亿欧元如今大约可赚到400万欧元,持有期绝对有正收益。

当前,全球经济仍在放缓,全球贸易面临较大的不确定性,主要央行纷纷放松货币政策,照这一趋势发展下去,未来如果负利率资产进一步扩容的话,应该不会让人感到惊讶。

免责声明:本文来源于网络,版权归原作者所有,如无意中侵犯您的合法权益,请及时与我们联系