铁矿石基差贸易:多重优势促进互利共赢

来源:建钢网 所属类别:网站动态 发布时间:2019/9/16 8:54:08

中期协2018年度期货经营机构服务实体经济优秀案例展播

就黑色产业链来讲,基差波动大、贸易机会多的特点决定了基差贸易未来将有更大的发展空间,其中铁矿石因国际贸易活动频繁且贸易体量大,发展基差贸易更有优势。鉴于此,国贸期货协助厦门国贸集团股份有限公司(下称厦门国贸)和福建三钢闽光股份有限公司(下称三钢闽光),开展了铁矿石基差贸易试点项目。

[背景介绍]

随着金融衍生品市场的不断发展,期现融合符合大宗商品市场发展的趋势,基差贸易在有色、农产品等大宗商品进出口贸易中已经得到比较成熟的运用。

采用“期货价格+基差”的定价模式,增强了买卖双方的客户黏性,具有延期定价、锁定成本和利润、规避基差波动风险等优势。

此次项目由基差买卖双方和国贸期货三方撮合完成。

基差卖方:厦门国贸是国有控股上市公司,始创于1980年,1996年在上海证券交易所上市,注册资金规模为18.16亿元,是集供应链管理、房地产经营和金融服务为核心主业的大型综合性企业。厦门国贸与各大矿山签有长协合同,供应商涉及巴西、澳大利亚、印度、瑞典、加拿大等国家。2018年1—10月,企业贸易量逾5000万吨,同比增长超过30%,品种包括铁矿粉、块矿、球团矿及原矿等。全国各大铁矿主港,北方、江内及南方区域均有落地现货。

基差买方:三钢闽光于2001年12月26日经福建省人民政府批准登记成立,2007年1月26日在深圳证券交易所上市,目前年产钢能力在620万吨,是福建省最大的钢铁生产基地。2009年8月,“闽光”获得上海期货交易所批准,成为钢材(螺纹钢和线材)交割品牌。企业多次参与期货套保及相关品种交割,利用期货工具为生产经营保驾护航。

国贸期货作为此次项目的申报主体,主要负责传达交易所关于此次试点项目的文件精神,提供操作建议,配合基差交易双方项目的推进,督促项目按照方案计划落实,并及时进行记录与总结,以保证项目各项工作及时落地。

[开展情况]

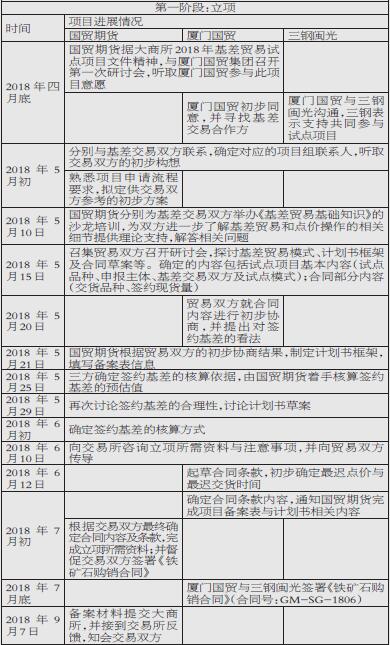

根据项目进展情况,分为立项、推进、总结三个阶段,具体工作详见下表。

表为立项阶段具体工作

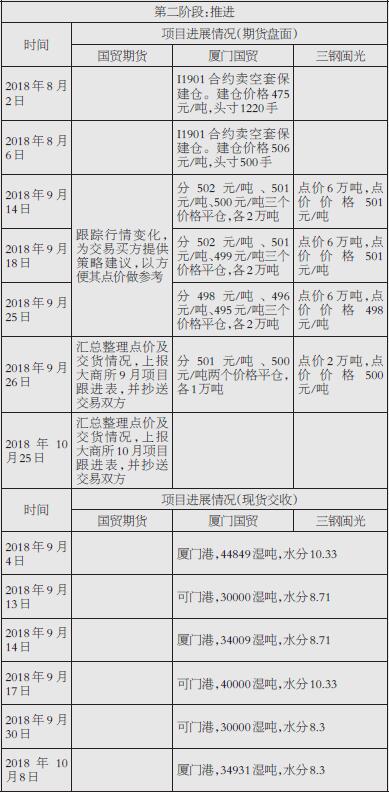

表为推进阶段具体工作

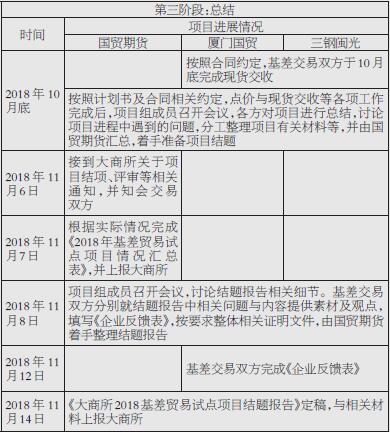

表为总结阶段具体工作

在试点项目推进过程中,国贸期货协助交易双方完成了关键点的确认。

其一,基差的确定。

经过双方的协商,达成签约基差的核算公式,主要基于以下几个因素的考虑:

原有现货贸易习惯。基差买方作为钢材年产1000万吨以上的规模生产企业,对矿石的年需求超过1500万吨,其矿石现货的定价主要是盯准指数价(美元价格)。因此,基差的定价标准并未采用港口人民币现货与连铁期货的价差,而是采用基差买方有代表性的指数现货价与连铁期货的价差,即双方约定现货以普氏指数折算人民币为参考标的。

盘面合约的确定,主要从点价时间和行情预判的角度考虑。买卖双方在协商合同条款时,主力合约为I1809,而在合同签订时主力合约移仓至I1901,当时两个合约基本处于平水状态,考虑到点价时间和卖方套保建仓选择的便利性,同时也从行情判断的角度认为秋冬季限产可能对1月合约有压制,双方约定点价合约为I1901。

增加升贴水的优化。考虑到签约交货品种在合同签订时较指数价格的市场溢价,以及实际交货南方港口无现货市场,卖方将货物落在港口供买方点价的流动性补贴,在基差中加入了升贴水的优化。

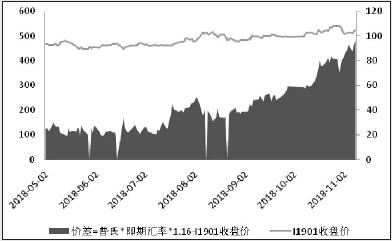

实际签约基差=平均值[5月份至合同签约前一天普氏指数折算人民币价格-I1901收盘价]+5(流动性补贴)-6(市场溢价)。其中,核算出5月2日—7月24日的价差均值为27.5元/吨,得到的最终

图为铁矿石价差变化情况

其二,点价时间的设定。

基差交易合同签署后,买方面临着在9月底之前履约点价的义务,彼时铁矿石期货价格在450—500元/吨盘整。考虑到8月到9月中旬所处的市场环境仍对采暖季限产有预期,买方认为矿石价格不会有太大上涨空间,其对于点价时间的判断是尽量后移。9月中旬以后,有消息称,秋冬季错峰生产的限产力度将减弱,期货市场价格走势也在兑现这一传闻,买方预期矿石可能会出现一波价值修复的行情,故在9月底之前,按照合同约定完成点价。

图为连盘铁矿石行情变化

其三,点价的执行及相应风险处理。

买方点价一方面基于自身对后市的判断选择合适的点价时机,一方面还要在合同约定期限内完成。因交易双方有长期稳定的现货贸易基础,在最初的协商中对点价对接、夜盘点价、点价流程等进行了确认,实际操作中并没有发生信用、交易及执行等方面的风险问题。双方约定最终点价结果以盘面成交价格为准,且有对应的点价函及反馈确认单等书面证明材料。

[项目效果]

对基差交易买方来讲,与卖方签订固定基差,锁定了基差波动的风险,同时获得了点价主动权,很好地解决了生产与采购时间错配的问题。在原有贸易模式下,买方需要签订当月指数或T+1月指数定价,可选择的时间范围较窄。此项目中,根据9月以后的铁矿石基差(以美元指数价格核算)走势来看,基差在人民币汇率贬值的影响下走扩,于买方来讲,并不利于在传统模式下利用期货工具买入保值的方式(基差走扩意味着买入保值会损失基差),利用基差贸易的方式可规避采购成本的抬升。

为了更好地对比基差贸易与买方传统买入套保的效果,我们模拟传统模式下买方以指数价采购并通过连盘矿石期货进行买入套保。7月25日,买方签署铁矿石购销合同20万吨,采购8月和9月指数现货,同期买方在I1901盘面买入套保。因指数采取月均定价模式,需要将8月和9月指数价格对应的头寸按交易日分别平仓,即当日指数权重确定后,将对应的期货头寸平仓。

8月与9月指数均价上涨,7月25日新加坡8月与9月掉期分别为66.17美元/吨和66.21美元/吨,而8月与9月普氏指数均价分别为67.16美元/吨和68.73美元/吨,较7月25日对应的8月掉期与9月掉期分别上涨0.99美元/吨和2.52美元/吨。此外,大连铁矿石期价对应8月与9月基差均值为44元/吨,较7月25日建仓时41元/吨(均以当天期货合约收盘价核算)的基差拉大了3元/吨,基差走扩意味着买入保值不能实现完全对冲现货采购成本上涨的风险。

表为买方不同贸易模式的模拟

对于基差交易卖方而言,通过与买方签署基差贸易合同锁定了现货盈亏。2018年上半年港口人民币现货持续深度贴水,在7月25日合同签约时,PB粉美元行情约为8月指数/9月指数-0.8,日照港PB粉价格约为466元/吨(参考Mysteel日照港17:30铁矿石行情),进口落地后,亏损约为42元/干吨(税后)。通过基差贸易,卖方在套保操作时,便将亏损锁定在8.5元/干吨(税后)。

[项目总结]

项目买卖双方在业内有良好的口碑与公信力,有稳定的现货合作基础及交易经验,规避了可能出现的信用风险,且在长期稳定的合作中,双方也不断优化定价模式,以期更好地实现互利共赢。

改变传统单一盯普氏指数或港口现货一口价的定价模式,为贸易双方提供流动性更好的定价参考标的,丰富定价系统。

合同签订的是固定基差,规避了基差波动风险,利用杠杆提高了资金利用率,同时在合同中提前约定远期采购货物的品质与地点,对于买方而言降低了许多不确定性风险。此外,利用铁矿石期货贴水这一期现结构,增加了买方的采购主动性。

定价与货物的交收分离可以使企业锁定远期购销,解决了生产与采购的时间错配问题,提高资金使用效率,便于企业开展风险管理。

铁矿石期货国际化提供了更广阔的平台,国际大宗商品贸易普遍采用的以期货价格为基准的基差贸易模式有望在铁矿石交易中推广,进一步优化铁矿石现货贸易定价机制。

基差交易双方通过此次项目将理论基差贸易模式付诸实践,参与者收获良多,但同时也深知经验不足。

第一,此次国贸期货铁矿石期货基差试点项目,采取“买方点价和卖方套保”的模式,是一种相对简化的基差贸易模式,市场中还有其他多种基差贸易模式值得学习与借鉴,如买卖双方均可通过期货市场套保,甚至还可以在未来的操作中考虑加入期权的概念,从而达到更加多元化和满足特定需求的风险管理目的。

第二,基差贸易的运用需要一定的市场基础。买卖双方进行基差贸易,需建立在稳定的合作关系和相对固定的铁矿石贸易品种之上。品种不固定,基差报价就不具备连续性和代表性。交易对手不稳定,基差贸易就很难大规模推广。

第三,希望借助交易所的力量进行引导。根据铁矿石品种特性,实际操作中会遇到类似商议合理基差的难题,即铁矿石可能存在品种或区域升贴水的问题。希望交易所能引导此类升贴水的报价,利于市场形成相对合理的定价系统,供基差交易双方参考。