当前位置: 首页 >>

网站动态

>> 资讯详情

五大品种钢材近七年累库变化,2022年库存峰值预期在节后第4-5周

来源:中国建筑钢材网 所属类别:网站动态 发布时间:2022/2/12 15:46:55

五大品种钢材近七年累库变化,2022年库存峰值预期在节后第4-5周

注意:

回顾往年,受春节假期影响,我网对于库存调研周期略有变动(注:正常调研周期为7天间隔,且为周四调研当天的节点数据),间隔周期3-18天不等,因此当我们对于节后库存累计值进行同环比计算时,就会因为口径问题,不能得到正确的变化量数据,因此对于节后库存进行分析时,建议以Mysteel调研周期为基准,将春节后非正常周期的库存变化量进行处理,才能够进行同口径对比分析,并以此作为我们测算周消费量的库存变化依据。详情请见下方文章对库存变量和周消费量测算逻辑的详细说明。

数据:钢材产量库存速递(2022年2月10日)

【综合结论】

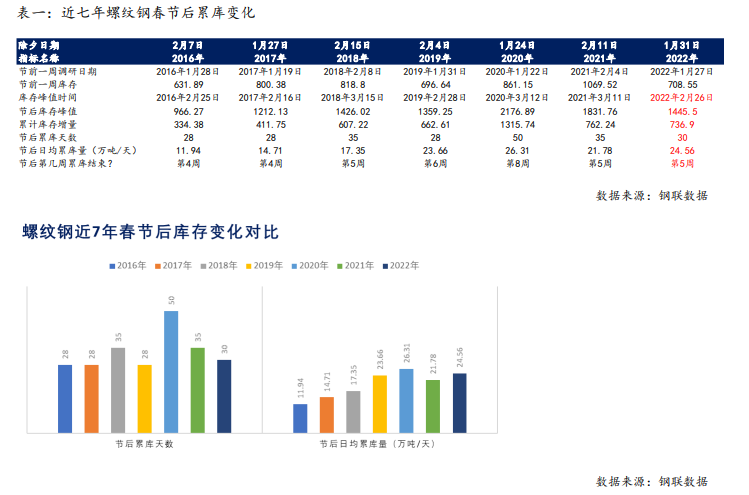

1、螺纹钢预估累库天数为30天,日均累库24.56万吨/天,同比高13%;节后第4周达到峰值,峰值预估在1445.5万吨,同比低21%。

2、线材预估累库天数为30天,日均累库9.72万吨/天,同比高24%;节后第4周达到峰值,峰值预估在487万吨,同比低4%。

3、热轧预估累库天数为25天,日均累库4.34万吨/天,同比高33%;节后第3周达到峰值,峰值预估在417.8万吨,同比低4%。

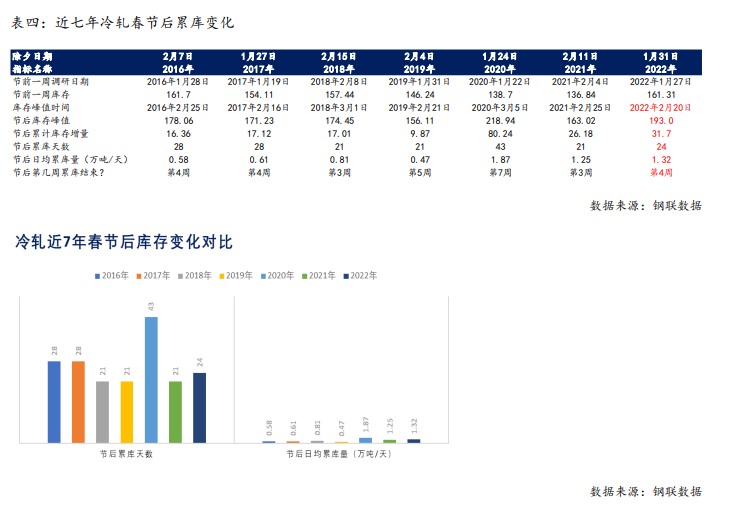

4、冷轧预估累库天数为24天,日均累库1.32万吨/天,同比高6%;节后第3周达到峰值,峰值预估在187.1万吨,同比高18%。

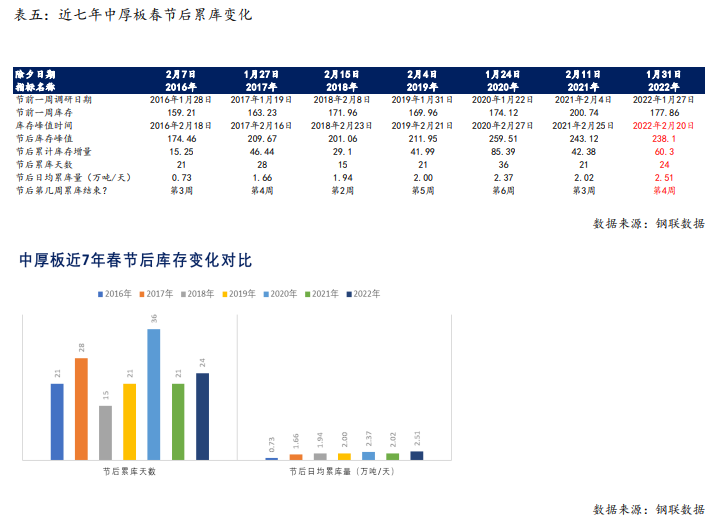

5、中厚板预估累库天数为24天,日均累库2.51万吨/天,同比高24%;节后第3周达到峰值,峰值预估在238.1万吨,同比低2%。

一、建筑钢材品种:螺纹钢和线材

1、螺纹钢

除2020年疫情影响,春节后累库天数长达50天,并在节后第8周首次出现降库趋势。但2016年至2019年,以及2021年,螺纹钢春节后累库天数基本维持在28-35天,并在节后第4-6周首次出现降库趋势。从2022年供应水平及市场表现来看,2022年螺纹钢累库表现或与这些年表现基本相似,但是考虑到今年节后散点疫情仍存,以及全国部分区域的雨雪天气对运输条件的影响,预计今年螺纹钢累库天数或在30天左右,节后日均累库24.56万吨/天,同比2021年高13%左右,节后第4周达到峰值,库存峰值同比低21%左右。2、线材

与螺纹钢原因相对一致,2020年春节后累库天数长达43天,节后第7周首次出现降库趋势。2016年至2019年,以及2021年,线材春节后累库天数基本维持在21-35天,并在节后第3-5周首次出现降库趋势。依据建筑钢材品种属性基本相似的惯例来看,2022年线材节后预计累库天数也将达到30天左右,节后日均累库9.72万吨/天,同比2021年高24%左右,节后第4周达到峰值,库存峰值同比低4%左右。

二、板材品种:热轧、冷轧和中厚板

1、热轧

从2016年至2019年,以及2021年热轧品种表现来看,热轧节后惯例累库时间21-35天时间不等,较建材品种表现些许不一致,这与热轧品种季节性特征偏弱,以及节后制造业订单生产节奏,有一点关系。从2022年节后市场表现来看,制造业订单表现略好,节后库存累增周期大概率低于2016年的35天,以及受2020年疫情影响的43天。但受限于目前热轧品种因冬奥会和残奥会限产,供应量增幅空间有限,进而导致市场资源流入体量受到影响。因此,预计2022年热轧节后累库天数或在25天左右,日均累库4.34万吨/天左右。

2、冷轧

冷轧品种因与热轧有很大比例的消费重合比例,因此在累库天数上基本相似,2020年累库周期同样达到43天。2016至2019年,以及2021年节后累库天数基本维持在21天到28天不等,并在节后第3-4周首次出现降库趋势。从2022年冷轧节后累库预估来看,受制于冷轧重要下游汽车行业的偏弱预期,冷轧库存或将略高于2019年,节后累库天数或达到24天,同比2021年高6%;日均累库1.32万吨,同比6%,库存峰值同比高18%左右。

3、中厚板

中厚板品种近两年的船业订单表现亮眼,这也就使得2018年中厚板节后累库天数仅为15天,并在节后第2周就首次出现降库表现。另外,除2018年和2020年,2016年、2017年、2019年、以及2021年,中厚板节后累库天数基本达到21-28天,并在节后第3-4周首次出现降库趋势。考虑到中厚板下游主要行业,如工程机械、船业等行业表现来看,库存累增大概率不会出现像2018年那般好的情况。因此2022年节后累库天数预期保持在正常周期内,达到24天左右,同比2021年高24%左右,库存峰值同比低2%左右。

免责声明:本文来源于网络,版权归原作者所有,如无意中侵犯您的合法权益,请及时与我们联系。