当前位置: 首页 >>

业内新闻

>> 资讯详情

本周钢市或先抑后扬

来源:中国建筑钢材网 所属类别:业内新闻 发布时间:2022/2/15 12:01:51

本周钢市或先抑后扬

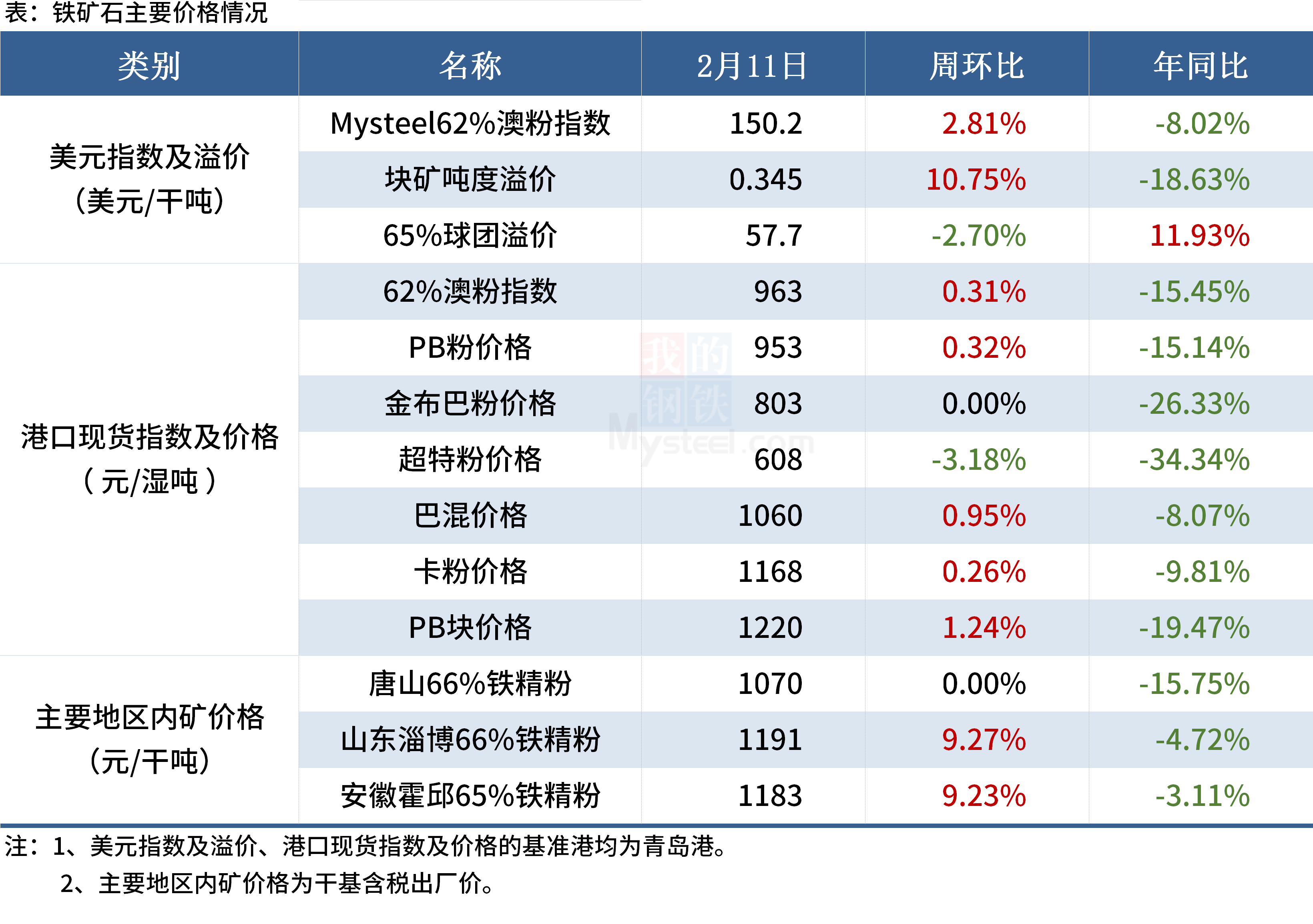

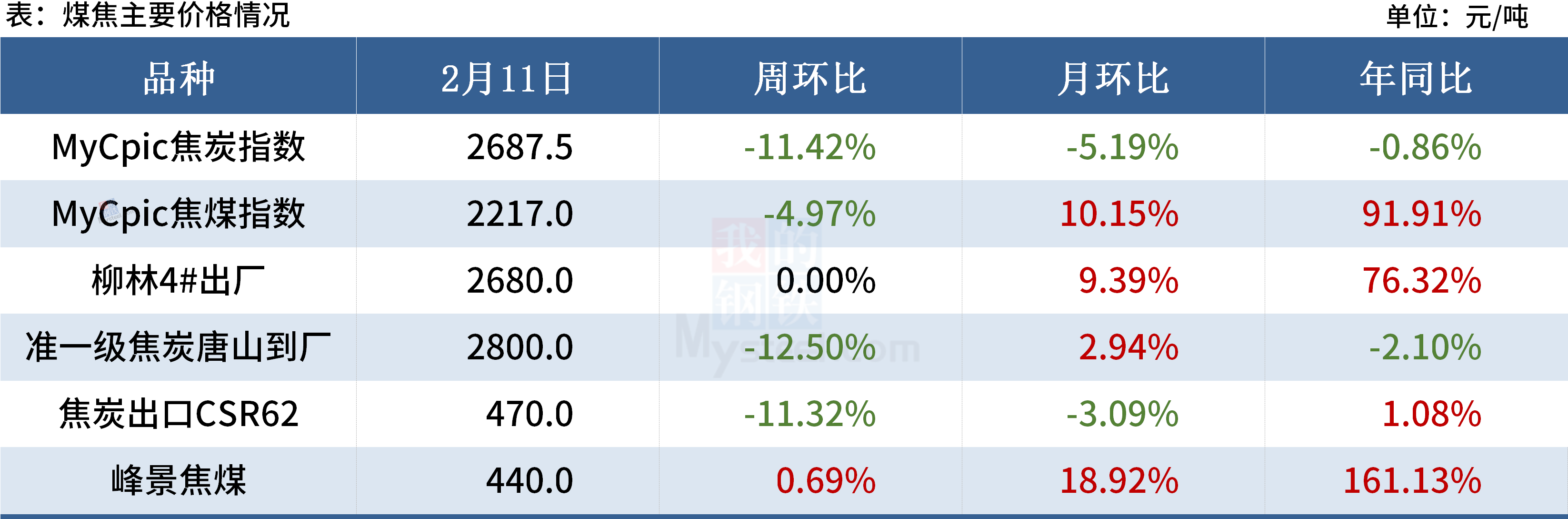

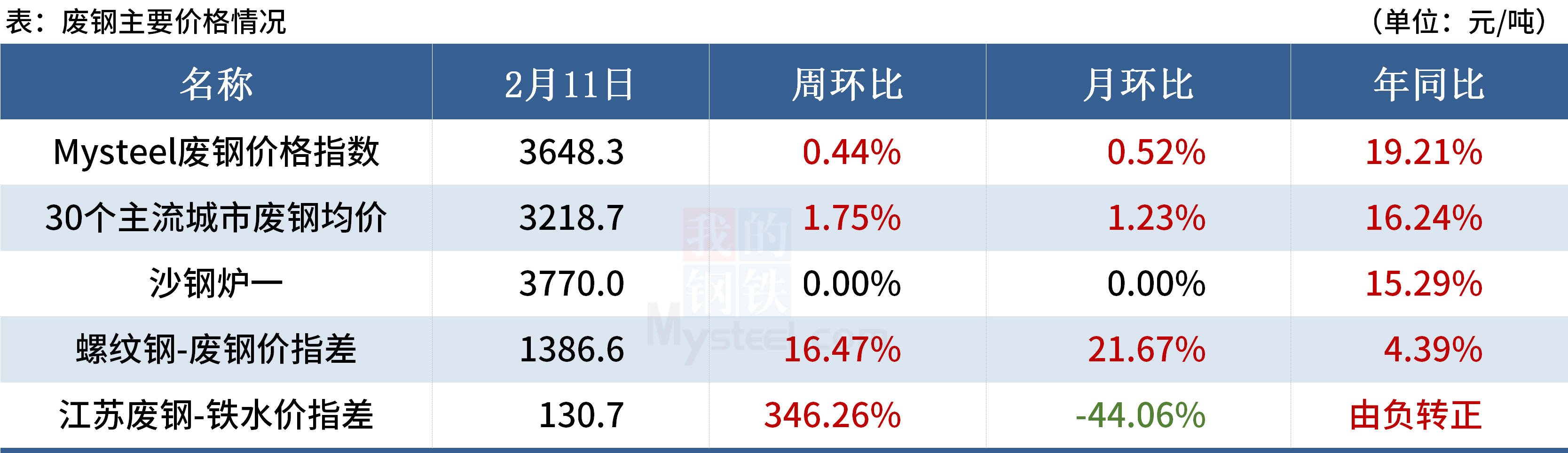

总结:回顾节前一周钢铁市场,钢价呈现了大幅上涨的态势,钢材综合价格指数上涨了193个点,螺纹和线材分别上涨了212和206个点,中厚板、热轧和冷轧分别上涨186、194和161个点;原燃料方面,铁矿石美元指数上涨10个点,废钢价格指数上涨16个点,焦炭价格指数下跌346个点。

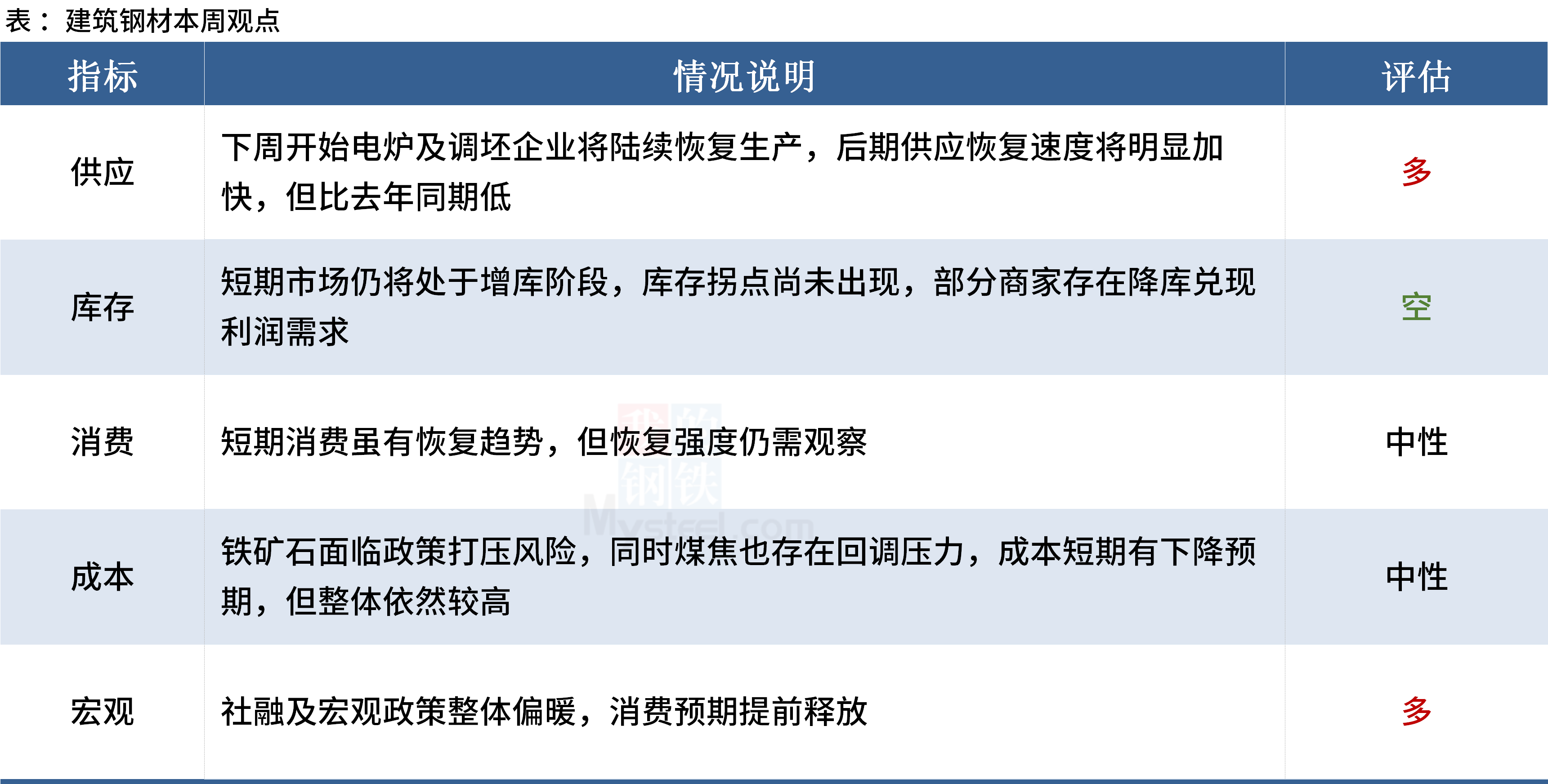

展望本周钢铁市场,或出现先弱后强的走势,主要理由:一是宏观的强预期还未改偏弱的担心;二是现货市场终端成交还是没有起来,而期货又反弹太快、幅度相对过大,且遇到趋势压力;三是铁矿石价格虚高,合理回调对黑色成材品种有一定的拖累影响,需要等待原料端的下跌风险释放。

一、原料各品种情况

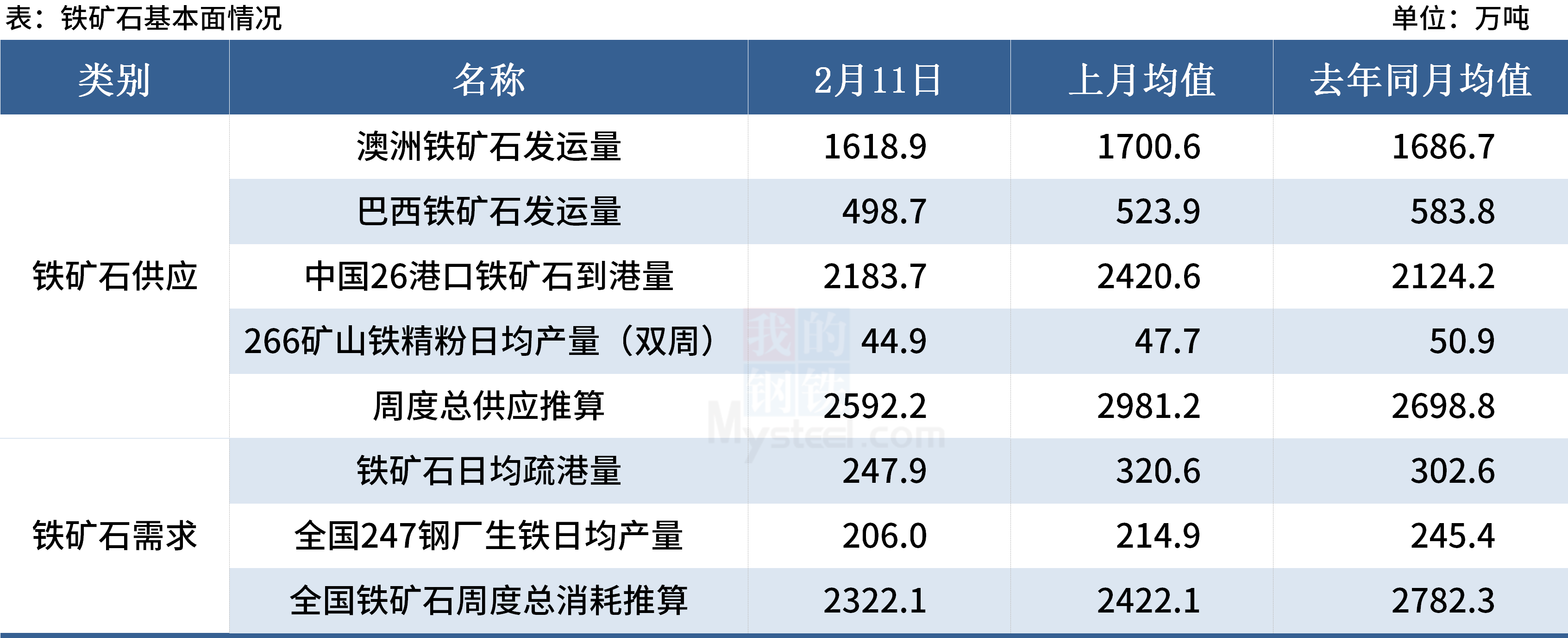

(一)铁矿石

(二)煤焦

(三)废钢

随着电弧炉钢厂陆续开工,废钢市场活跃度将恢复,废钢需求量将增加,加之基地恢复正常运作,有收货的需求,与此同时,节日期间钢厂到货较差,日到货量不及消耗量,以消耗库存为主,导致目前钢厂库存偏低,需补库。考虑到产废需要一定的周期,市场或进入供不应求的状态。从铁废差来看,目前废钢经济效益较低,或将抑制废钢价格的上涨幅度。综合来看,预计短期内废钢

市场价格以拉涨补库为主。

(四)钢坯

从资源流通上来看,受冬奥会环保高压影响,钢企产能利用率维持低位,钢坯投放量短期难有增量;虽然钢坯垒库仍持续,但高度有限,目前库存仍远低于去年同期水平(较去年同期低29.05万吨),市场供应矛盾持续发酵。从基差的角度来看,当前基差多维持在150上下调整,难收难扩,市场更多体现在单边操作。然考虑到当前下游调坯企业多未开工,实际需求支撑有限,加之此轮涨势已超出一些商家预期,高位趋缓局面渐增,另外虽然下周末存复产预期,但在成本库存高位背景下,需要观望下游轧钢企业对高价钢坯的接受能力。基于以上,综合预计,近期钢坯

市场仍存上行空间,但压力也随之增加,望商家多关注国家政策变化及市场复工复产情况。

三、钢材各品种情况

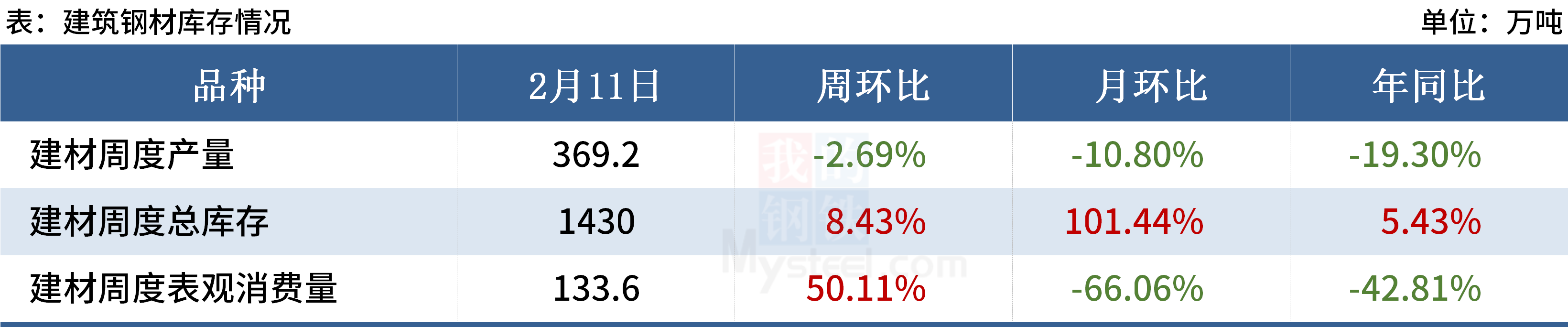

(一) 建筑钢材

节后价格无量空涨,本周消费将逐渐恢复将验证市场春季预期,但由于消费恢复强度有限,且前期冬储商家存在兑现利润的需求,预计本周国内现货价格将出现冲高回落,先抑后扬。

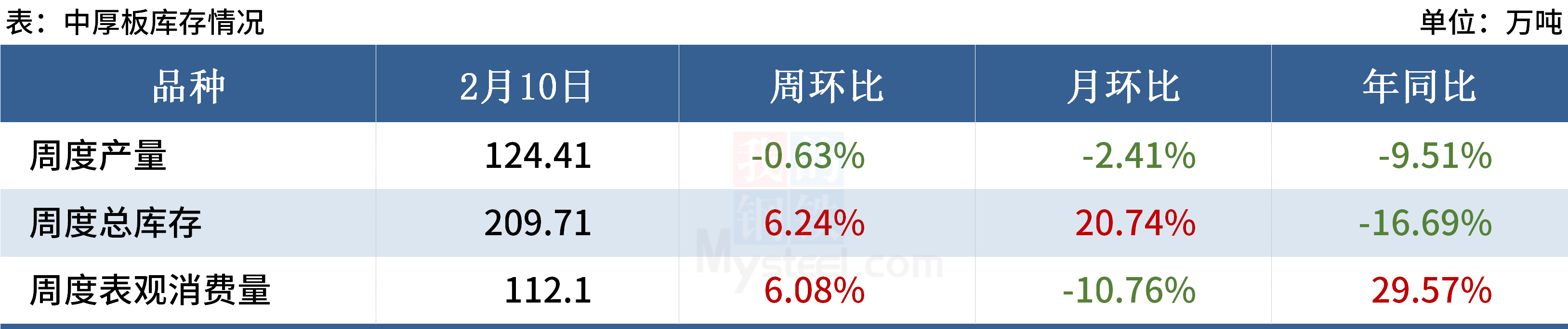

(二)中厚板

供应层面,1-2月份受冬奥会限产+华东调坯企业惯例检修,导致中板产量年同比大幅减少,预计3月中旬之前产量仍将维持低位;流通环节,中板节后社会库存明显低于去年节后,主要由于四季度中板产量下降以及节前价格高位投机性订货较少,从目前库内资源成本来看,利润在200元/吨左右;需求方面,本周开始,下游基本上全部复工复产,预计需求较上周会有所改善,但具体幅度不会太高,主要原因在于节前价格上涨,使得下游提前备货。综合预计,本周中厚板

价格以稳为主,涨跌空间较小。

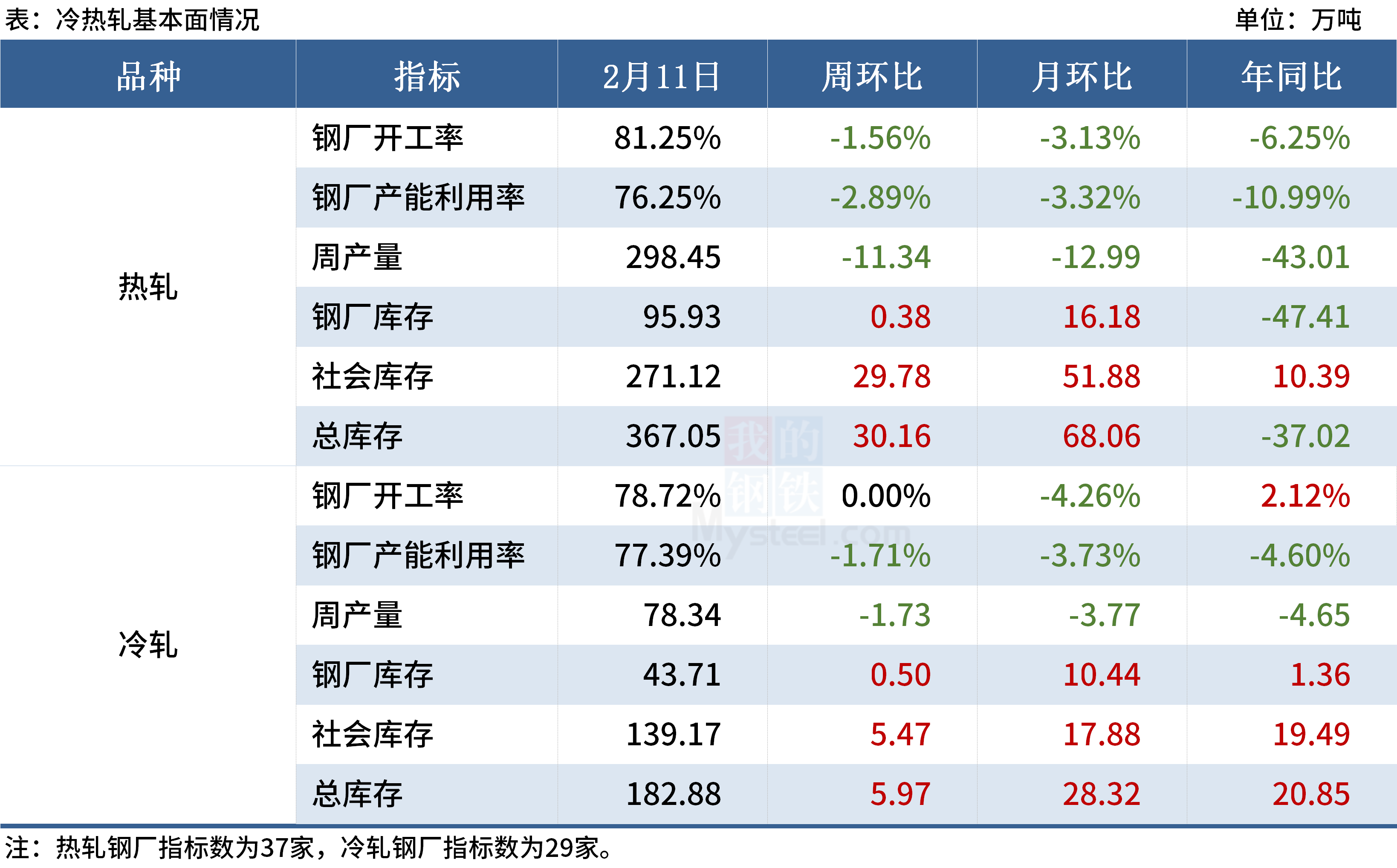

(三)冷热轧

综合来看,上周受成本支撑、在需求未到位的情况下,现货价格上涨,但是在本周需求逐步启动的情况下,实际消费将被逐步被验证,预计价格走势逐步回归到现实,同时伴随企业回笼资金的意愿增加以及贸易商兑现利润的意愿也在增加的情况下,预计本周热冷现货价格或将逐步回归现实,在消费释放不明显的情况下,甚至会呈现稳中偏弱的行情走势。

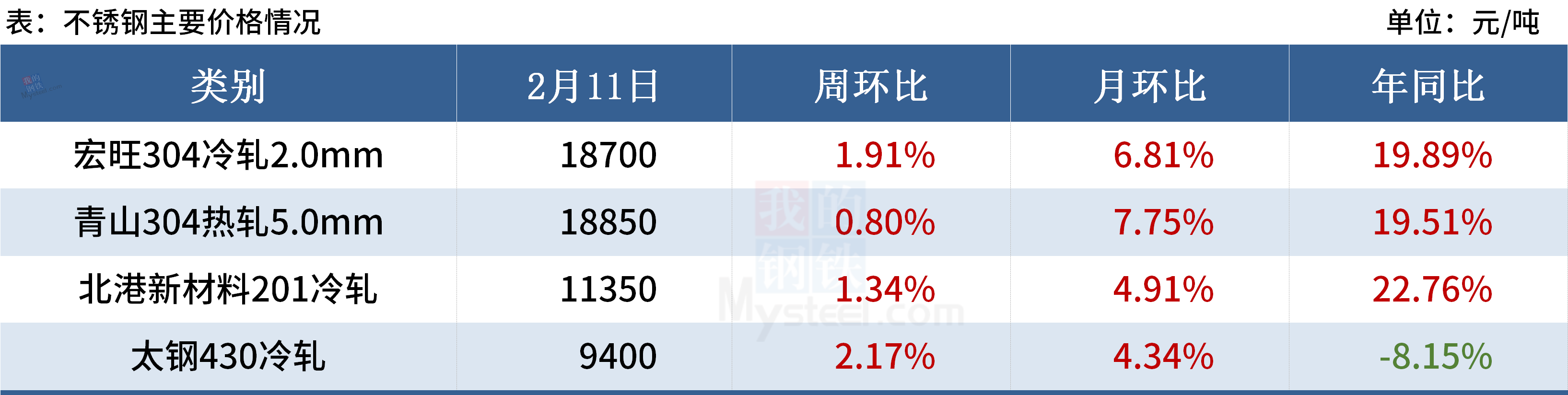

(四)不锈钢

假期期间民营资源到货并不如预期,可流通现货资源偏紧,市场对新一轮下游补库需求较为看好,叠加原料价格上涨,高镍铁以及304废不锈钢价格均在节后大幅上涨,高原料带来的是不锈钢高成本,给现货上涨带来支撑,预计本周304现货价格震荡偏强运行。

免责声明:本文来源于网络,版权归原作者所有,如无意中侵犯您的合法权益,请及时与我们联系