当前位置: 首页 >>

市场分析

>> 资讯详情

探讨2022年房地产存量施工对用钢的支撑作用

来源:中国建筑钢材网 所属类别:市场分析 发布时间:2022/5/23 14:18:25

探讨2022年房地产存量施工对用钢的支撑作用

之前市场上一直有观点称“存量施工对用钢有支撑“,笔者测算后也的确发现,今年的房屋施工面积和去年可能差不太多,以此推断存量施工部分对用钢的拉动不减,文末则包括了今年房地产整体用钢变化的估算。下面赘述一下过程。

统计局定义:房屋施工面积指房地产开发企业报告期内施工的全部房屋建筑面积。包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。多层建筑物的施工面积指各层建筑面积之和。

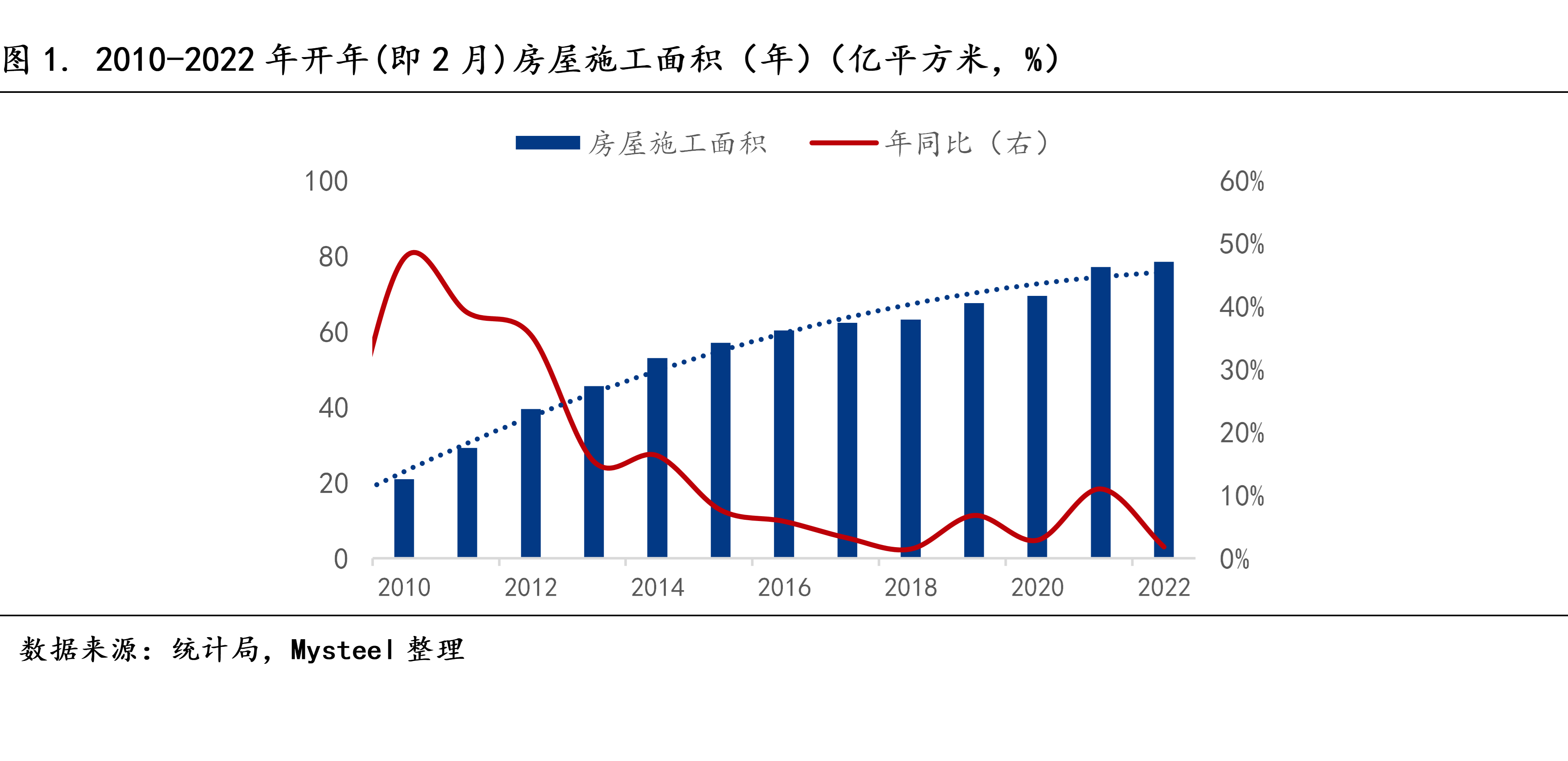

因此房屋施工面积有一个上期跨入本期的概念,即开年就有基数。自2011年以来,房屋施工面积大体遵循减速增长的趋势(图1),目前尚未探顶。因此,2022年开年施工面积基数仍然较大,相较2021年还有小幅增长。统计局数据显示:1—2月份,房地产开发企业房屋施工面积784459万平方米,同比增长1.8%。

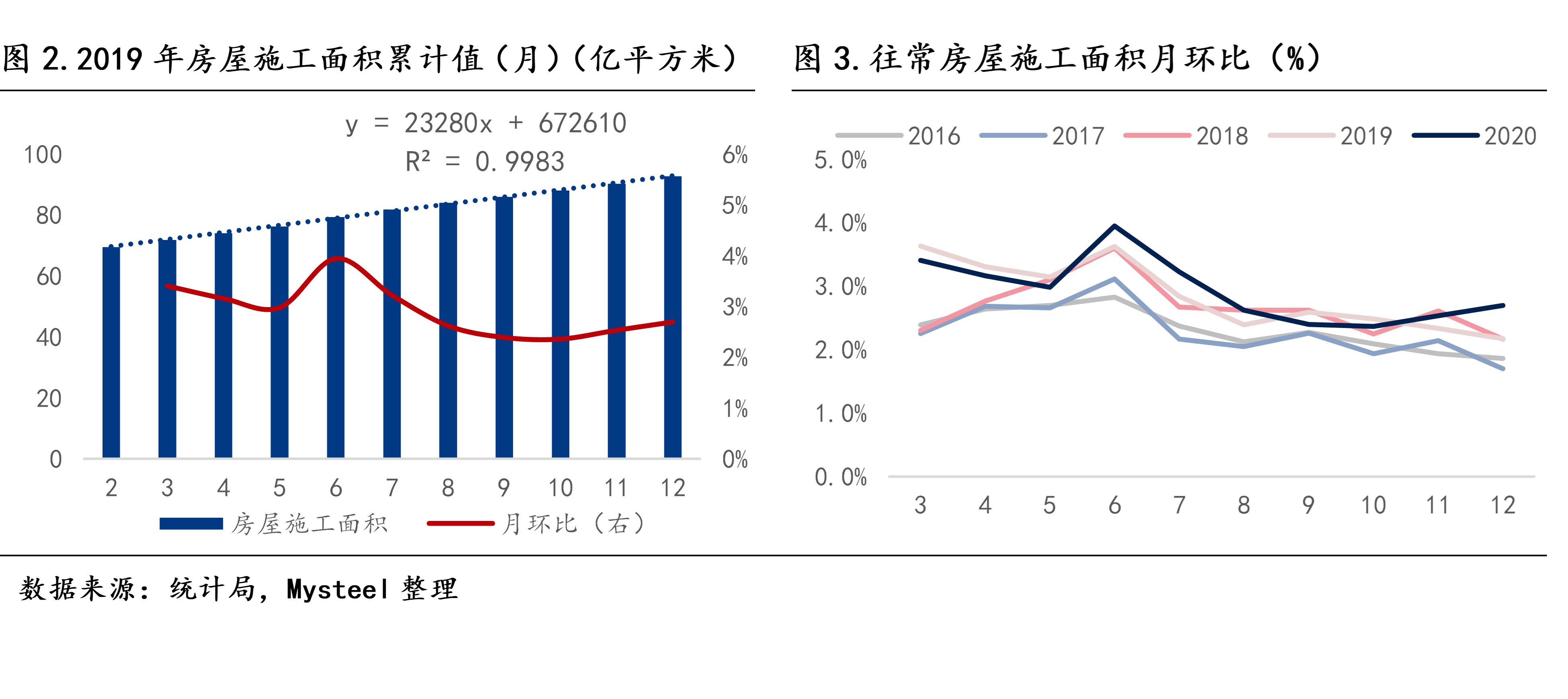

本期内房屋施工面积随着新开工、恢复施工等逐月增加(图2),且月环比增速稳定在2-3个百分点(图3),因此趋势上高度吻合线性增长趋势。观察历年数据,6月份为施工增长小高峰,随后增速走弱,11月或为年末赶工再迎次小高峰。(剔除2015年和2021年政策影响较大的年份)

对于2022年房屋施工面积的预测,本文分为以下三个阶段:1-4月现值,5-9月恢复期,10-12月常规期。

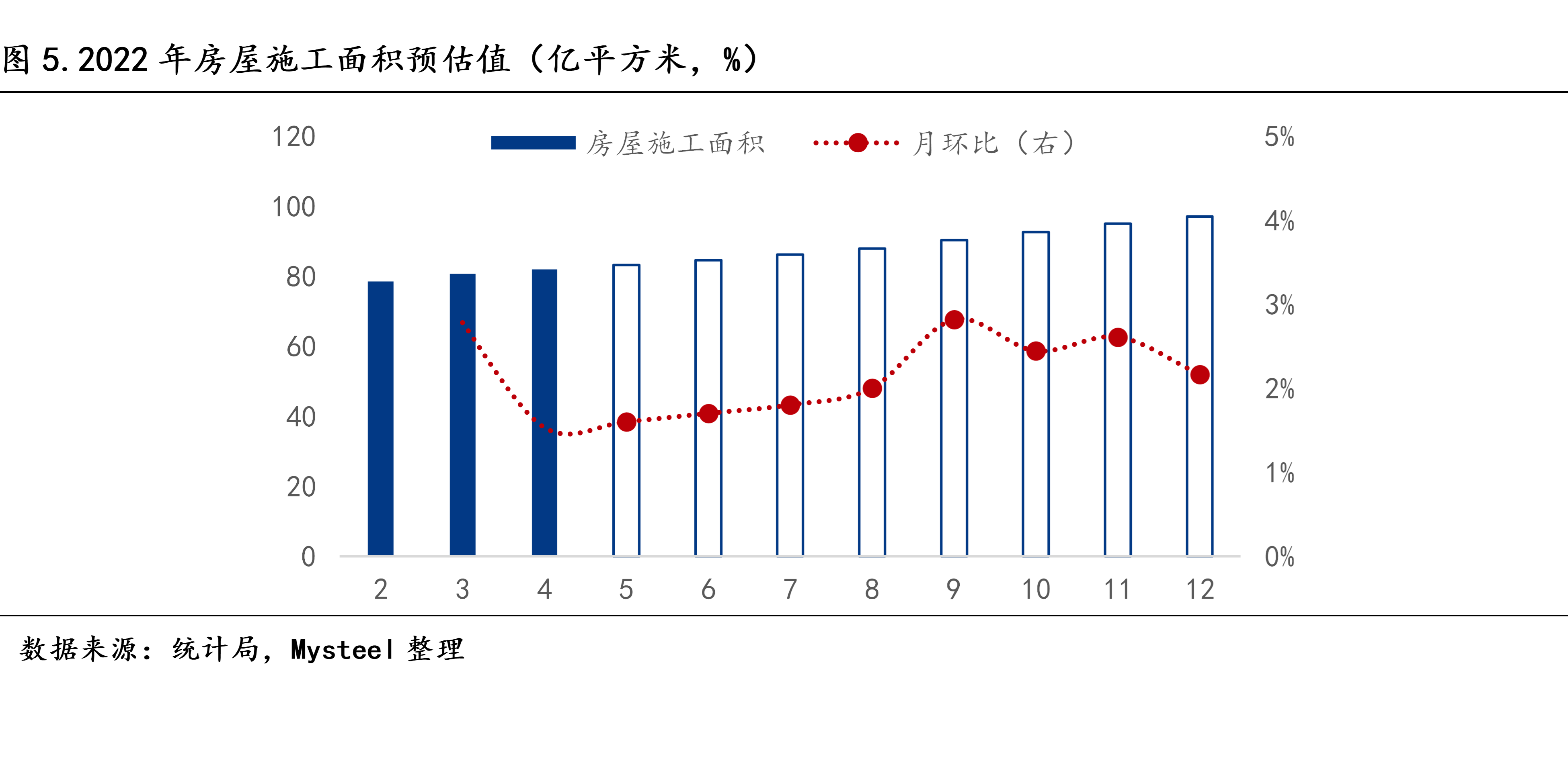

【1-4月】今年截至4月,房屋施工面积的数据较其他几组地产数据表现明显更为乐观。虽然4月受疫情影响较为严重,增速骤减,但因为开年基数大,目前累计值依然较高。统计局数据显示,1—4月份,房地产开发企业房屋施工面积818588万平方米,同比持平。(图5)

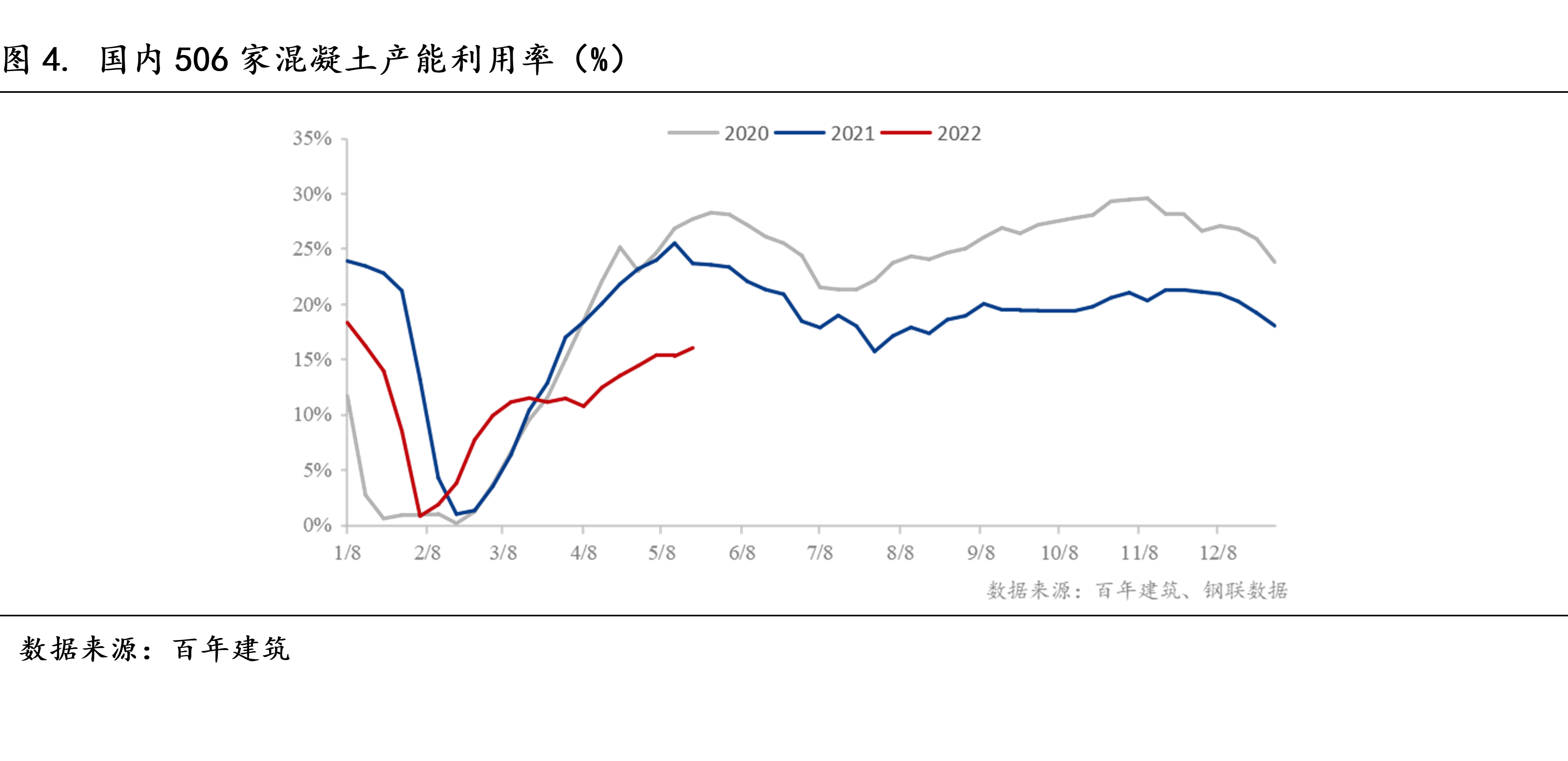

【5-9月】目前疫情对施工进度的影响仍在持续,但影响力度在不断减弱,即期指标显示,截至5月18日,百年建筑调研国内500余家混凝土周发运量320.49万方,周环比增幅4.89%;全国混凝土平均产能利用率16.00%,周环比提升0.75个百分点(图4)。因此预计5-7月份的房地产施工面积较4月会有恢复性增长,增速高于4月,但仍保持低位。此外,根据市场普遍观点认为,施工项目将在疫情稳定、全面复工复产后出现赶工情况,因此乐观估计8-9月份施工进度出现较快增长,增速维持高位。(图5)

【10-12月】根据房地产整体的情况,今年或许没有报复性的施工增量,预计10-12月房屋施工进入其常规周期,考虑到需求后置,增速参照2017/2018年走势且略有上浮。(图3、5)

得到如下图2022年全年完整的房屋施工面积预估情况,测算得到2022年房屋施工面积将同比2021年下降0.5%,笔者认为上下浮动1-2个百分点均为合理情况,总之同比变化较小。

最后,结合此前对2022年新开工的预测结论,即2022年房地产新开工面积下降17%;而存量施工面积拉动用钢需求维持去年水平;竣工环节的用钢量较小,变化暂忽略不计;新开工面积和施工面积对需求的贡献约6:4(广州期货研究中心观点);计算可得,预计2022年房地产用钢全年下滑约10.2%。再结合此前包括Mysteel、川财证券研究所等在内的众多资讯机构统计,钢材需求总量中约30%集中于房地产行业,以此推测2022年房地产用钢下滑对应的粗钢消费减量约3066万吨。

不过,本文探讨局限于地产活动直接造成的用钢减量,而忽略了建筑活动将拉动其他行业如工程机械(隧道贯通、基坑操作、道路整备)、以及家电等下游的间接用钢,举例房屋竣工交后洗衣机、空调等家电销售也会带动用钢。因此,地产活动对钢材需求的整体影响需要放大再看。