摘要:综合来看,政府工作报告下调了今年的GDP和M2增速目标,对基建相关目标的定位也相对平稳,今年国内钢铁市场需求端或难有明显增长。同时,钢铁去产能今年仍将继续加码,对在产产能的影响有望朝着实质性方向更进一步,尤其是地条钢产能将在上半年彻底清除,对市场供应将会形成实质影响。考虑到前期钢价上涨过快过猛,市场获利资源将面临套现压力,预计短期国内钢价或将偏弱整理为主。

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

上周(2月24日—3月3日)西本——钢材指数大涨后小幅整理,周五收在3930元/吨,一周上涨110元/吨。西本新干线现货交易平台监测的数据显示,上周国内钢价上半周全面大涨,下半周部分市场回落。截止3月3日,全国61个主要市场25mm规格三级螺纹钢平均价格为4019元/吨,一周上涨120元/吨。华东区域杭州市场三级螺纹钢代表品种规格价格报在3970元/吨,一周上涨110元/吨;华南区域广州市场螺纹钢代表品种规格价格报在4200元/吨,一周上涨120元/吨;华北区域北京市场螺纹钢代表品种规格价格收在3980元/吨,一周上涨180元/吨;西南成都市场螺纹钢代表品种规格价格收在4200元/吨,一周上涨10元/吨;华中武汉市场螺纹钢代表品种规格价格收在4010元/吨,一周上涨140元/吨。

期货方面,上周螺纹钢期货宽幅震荡,周一大幅上涨,周二大幅下跌,周三、周四窄幅整理,周五先大跌后大涨。最终周五螺纹钢主力合约RB1705合约收盘价格为3566元/吨,较前一周五收盘价上涨68元/吨。上周主力合约RB1705日均成交量为367万手,较前一周增加5万吨;上周五收盘持仓量约为309万手,较前一周五增加23万手。近两周整体震荡整理,趋势不明,一方面在宏观层面不断传出去杠杆、防通胀的政策信号,钢贸商库存资源累积的丰厚利润需要套现的情况下,期货价格继续上涨阻力重重;另一方面去产能政策不断发力,现货走势持续偏强,期现价差处于较高水平,制约了期货价格的下行空间。预计本周螺纹钢期货仍将震荡偏弱运行。

上周钢材现货大幅上涨,期货震荡运行,那么本周钢价走势如何?政府工作报告将今年经济增速目标下调至6.5%,是否意味着钢市需求将有所趋弱?今年钢铁及煤炭去产能目标出台,能否推动钢价继续走强?在进入本期具体讨论之前,首先还是一起看看西本新干线现货交易平台所监控到的相关库存数据。

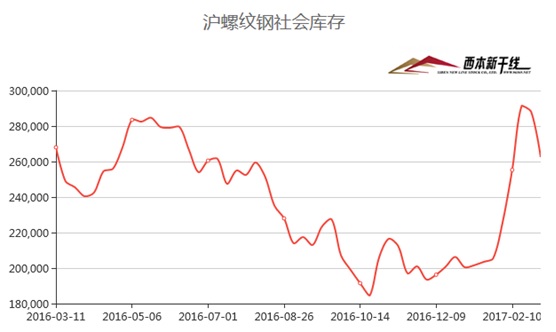

一、库存总量分析

钢铁现货交易平台——西本新干线综合库存监测数据显示:3月3日沪市螺纹钢库存总量为26.25万吨,较上期减少2.55万吨;线材6.9万吨,较上期减少2.4万吨;盘螺6.7万吨,较上期减少1.1万吨。综合来看,本期沪市建筑钢材库存总规模为39.85万吨,较上期减少6.05万吨。随着三月份传统消费旺季的到来,工地施工加快,终端需求量继续释放,上周西本新干线监测的沪线螺终端采购量的数据环比回升12.47%,市场库存量大幅下降。

二、总结分析

纵观全国市场,本期全国35个主要市场螺纹钢库存量为835.5万吨,减少36.3万吨,降幅为4.16%;线材库存量为232.9万吨,减少13.2万吨,降幅为5.36%。而从全国线材、螺纹钢、热轧板卷、冷轧板卷、中厚板五大品种库存总量来看,本期全国综合库存总量为1607.85万吨,较前一周减少40.75万吨,降幅为2.47%。总体来看,本周全国钢材市场库存连续第二周出现下降,且库存降幅明显扩大,目前的库存水平较去年同期增加26.37%。今年整体需求启动较往年更早,节后数天内一批房地产和基建项目就开始动工,春节后第三周社会库存和钢厂库存总量就已开始下降,第四周开始库存全面转入下降通道。随着库存较往年更早进入下降通道,目前市场存在进入旺季后市场供应或将存在缺口的预期,有利于增强后市信心。值得注意的是,本周建筑钢材库存大幅下降,板材库存反而小幅增加,显示出钢铁去产能对建筑钢材供应影响更加明显,这也是近期建筑钢材价格走势明显强于板材的主要原因。

2017年政府工作报告发布确定发展的主要预期目标是:国内生产总值增长6.5%左右,在实际工作中争取更好结果;居民消费价格涨幅3%左右;城镇新增就业1100万人以上,城镇登记失业率4.5%以内。今年财政赤字率拟按3%安排,财政赤字2.38万亿元;广义货币M2和社会融资规模余额预期增长均为12%左右。今年GDP和M2的目标增速都有所下调,财政赤字率目标持平,显示政府已经不再简单的追求经济增速,不搞强刺激,而是强调结构调整,着眼于长远。今年市场对于基建发力的期待较高,不过从政府工作报告提及的基建相关目标来看,也并没有比去年明显增加:铁路建设投资8000亿元、公路水运投资1.8万亿元,再开工15项重大水利工程,中央预算内投资安排5076亿元(去年分别是8000亿元,1.65万亿,再开工21项重大水利工程,中央预算内投资安排5000亿元)。在市场较为关注的房地产调控方面,政府工作报告仍强调因城施策,着重长效机制,房价上涨压力大的城市要合理增加开发用地,三四线城市仍是落实去库存。总体而言,政府工作报告下调GDP和M2的目标增速,对基建的定位也并没有突出亮点,或许意味着今年国内钢铁市场需求层面可以期待的地方并不多。

今年要继续推进供给侧改革,李克强总理提到,今年要再压减钢铁产能5000万吨左右,退出煤炭产能1.5亿吨以上。尽管今年的目标较去年实际完成量钢铁产能6500万吨、煤炭产能2.9亿吨有所缩减,但考虑到去年钢铁去产能去掉的多数是无效产能,产量还在创新高,今年供给端去产能有望朝着实质性方向更进一步,尤其是地条钢产能将在上半年彻底清除,对市场供应将会形成实质影响。其中产钢大省河北省省长张庆伟表示,今年2月全省已经召开了动员会,2017年河北将压减炼钢产能1562万吨、炼铁产能1624万吨,总计3186万吨。江苏省钢铁行业重组目标设定为全省前4家钢铁企业占全省粗钢产能比例争取超过80%,前8家产能占比力争达到100%。这意味着,未来江苏省内的合规钢铁企业有望整合为8大企业集团,其中包括1家年产达5000万吨以上的特大型钢铁联合企业。整体来看今年钢铁去产能继续加码,主要着力点集中在推动企业兼并重组、清除地条钢、有效处置“僵尸企业”等方面,去产能推进所带来市场供应收缩的预期,或仍将是支撑国内钢价上涨的主要动力。

综合来看,政府工作报告下调了今年的GDP和M2增速目标,对基建相关目标的定位也相对平稳,今年国内钢铁市场需求端或难有明显增长。同时,钢铁去产能今年仍将继续加码,对在产产能的影响有望朝着实质性方向更进一步,尤其是地条钢产能将在上半年彻底清除,对市场供应将会形成实质影响。考虑到前期钢价上涨过快过猛,市场获利资源将面临套现压力,预计短期国内钢价或将偏弱整理为主。