钢铁业B2B龙头“找钢网”百亿估值解析

来源:中国建筑钢材网 所属类别:市场分析 发布时间:2017/4/14 9:27:06

引 言

4月7日,在私募精英养成计划第三期课题第一次直播课程《PE企业估值模型》中,站长以钢铁业B2B龙头找钢网Pre-IPO轮估值切入,引出私募股权投资机构对初创企业价值评估方法的选择。本文将再次对找钢网的百亿估值逻辑进行详细解析,以便让学员们能够更深刻地理解相对估值PS法在实践中的具体操作方式。

一、产业背景

二、公司概述

三、可比公司选择与历史估值

四、相对估值法估值【PS法】

1产业背景

钢铁行业已进入到一个正常的市场经济环境,供过于求。随着2008年全球金融危机,大量资金投向基础行业,钢铁行业同样出现产能过剩的问题。到2011 年,钢贸行业更是频频出现危机,大量产品积压在了经销商手里。从2012年开始,大宗商品进入到产能过剩的时代,在这个时代里,卖方市场转型到了买方市场。

1、大宗商品领域的商品基本实现标准化, 钢材从上游到下游传递的就是一个表单信息,因此钢铁行业非常适合电子商务的发展模式。 只要一个行业的产品是标准化的,未来互联网化的交易、电商的交易一定会成为一个主流。

2、电子商务的技术环境日趋成熟, 也为很多在传统行业进行互联网化的公司提供了发展的机会。且钢贸产业链产值巨大,高达几万亿元,市场空间巨大,叠加区域性限制,整个市场不可能只会形成几家独大,到最后一定是基于不同服务角度、区域优势等的多方在B2B市场共同生存。

3、大宗商品电商逐步成熟,渠道管理优势占据市场。近年来,钢铁电商如火如荼发展,成为电商资本市场里的香饽饽。在经历过2015年“跑马圈地”大发展之后,2016年钢铁电商企业整体进入“精耕细作”时期。沉淀、价值、融合,成为去年钢铁电商的关键词。目前国内电商平台主要构成如下:一是大型钢厂自建电商平台, 如宝钢、 沙钢、 河北钢铁、 华菱湘钢都已搭建自己的平台来提供销售或者采购服务;二是大型钢贸商转型而成;三是钢铁市场资讯类平台延伸;四是第三方创投设立的电商平台。

时下,钢铁业的B2B是国内所有B2B中发展最快、最耀眼、也最快将走向成熟的一个行业。市场调研显示,我国钢铁电商行业在成熟的市场下,有望达到1万亿左右的规模,钢铁电商必然会扩张的预期和广阔的市场空间,同时吸引了众多行业领军企业、投资机构和资本大咖参与到钢铁电商。

2公司概述

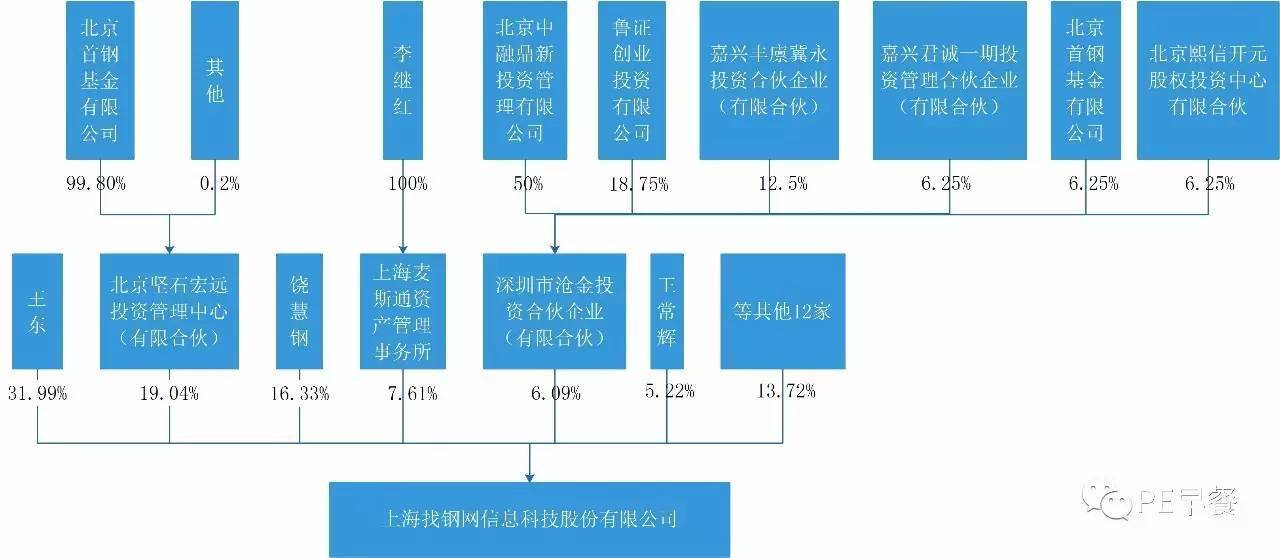

1找钢网股权架构上海找钢网信息科技股份有限公司(简称“找钢网”),成立于2012年3月,采用标准创投模式设立。公司股权架构如下图所示:

2经营范围与特点

找钢网的电商的运用模式有代销,自营两种,简单说来就是中介(淘宝模式先买后卖)和分包(京东模式先卖后买)。其中,代销是公司先垫钱向钢厂进行采购,然后在市场销售,销售完成后按照当时的市场价格来与钢厂结算;而与之相关的寄售,是钢厂、大的经销商将货拿来放到公司仓库,然后委托平台来销售,这种模式公司收取少量手续费,同时可以促进线下业务的发展;自营,是公司对钢材销售价格进行严格控制的一种销售模式,找钢网通过与客户对接, 提供订单给厂家,厂家根据订单进行生产,再把货卖给消费者,但钢厂对价格的指导性比较强。这个模式公司先付10%-15%的订金,销售结束后再进行结算。(各个公司对几种模式的定义或有差别)

相比代销,自营模式可以使公司先期建立的客户资源、龙头地位和仓储资源得到有效利用,获得持续的竞争优势。同时能够更好利用供大于求的局面。且这样的方式让商家有了最大程度的自由,有效避免了大客户依赖(因为从对上游的依赖转为下游,从大客户转为小客户)。

对于B2B电商来说发展可以概括为3个阶段,替代、规模、生态,当规模达到一定程度后,通过挖掘数据提供各种延伸服务等打造生态是盈利的有效途径。

从实际情况看,找钢网模式已经逐渐成为钢铁行业电商的一个主流模式,帮助钢厂的销售从过去的批发式转向零售。长期以来钢铁电商大部分处于亏损状态,主流的思路是通过物流或金融提供服务实现盈利,但是利用平台大数据交易进一步满足客户需求,提供延伸服务也是可行的。找钢网在产业链延伸方面已取得突破,先后与海尔集团合作共建了跨境电商平台Hotoem项目,与天津钢管共建钢管网,与攀华集团在西南地区共建胖胖狗供应链平台,与山西精英科技共同出资打造服务于煤焦产业链的专业电商平台找焦网,旗下创投机构胖猫去年投资了约20家B2B企业,同时,海外业务也逐步扩展,除先期的韩国分公司外,越南、泰国、迪拜等分公司也先后投入运营。

3公司收入与利润

2012年5月,找钢网平台正式上线,当天的成交量仅为177吨;

2013年,交易量431万吨,交易额153亿元;

2014年,交易量2,042.5万吨, 交易额688亿元,截止年底日均交易量已达15万吨,年销售收入达80亿元;

2015年,交易量达3200万吨,其中自营交易量850万吨,营业收入180多亿元,活跃买家企业会员超过6万余家。

2016年,公司实现营收约360亿元,净利润数千万元。

4公司前景判断

1、产业预测:从钢铁生产数据与研究报告来看,未来钢材行业供大于求仍旧是长期趋势,众多钢材生产厂商仍将对中介方有较大的需求,因而其外包业务市场业务仍较为明朗;同时,钢铁行业电商化趋势持续开展,目前包括中钢网、 找钢网、 钢银、 浙江物产等,大多都是轻资产的模式,优势在于资讯和偏互联网化,能够进一步降低钢市场的交易成本(找客户比找厂商要难)。

2、竞争预测:如上文分析,目前大多数钢铁行业电商都是轻资产的模式, 而公司的订单批量生产业务能够实现其基于物流仓储和加工优势, 发展电商平台。 公司有一套自己的物联网信息系统模式,具备绝对的物流和平台优势,坚持物流和加工的线下支持,并逐步做大量。一些小钢厂最大的难处就是没有自己的仓储和物流基地,公司则刚好和他们互补,欧浦就是钢厂服务的延伸体,在竞争中能够处于先行者地位。

3、市场地位:公司在多个核心城市有自己的稳定外保厂商和仓储基地,与钢钢网一样占据钢铁电商B2B在订单分包模式下的先行者地位;但是后者市值仅为13.72亿元左右,难于和找钢网的预计360亿元相比较。行业龙头地位较为稳固。

4、公司战略:目前,找钢网的目标已经不仅局限于中国,而是迈向了世界,找钢网世界战略的第一站是韩国。除了全球战略,找钢网同时致力于拆除VIE架构,回归A股上市也是找钢网下一步战略,首选目标是上交所即将推出的战略新兴板。

3可比公司选择与历史估值

1可比公司选择——钢钢网(831277)

于2009年开始筹备工作,2011年3月份正式上线,2014年11月19日,成为首家登陆新三板的钢铁电商平台。公司力求打造物流运输、金融服务以及信息资讯服务为一体的纯互联网钢铁电商第四方平台。

上市情况:新三板

估值水平:市盈率PE 41.58;市净率PB 2.03 ;市销率PS 7.45

总市值:13.62亿元

2找钢网历史估值

2012.01.17公司创始人与险峰华兴、真格基金签订1000万元天使轮投资协议,找钢网项目开始启动;

2013年9月,获经纬中国(Matrix Partners China)领投的500美元B轮投资,估值为3000万美金;

2014年1月,获雄牛资本和红杉资本领投,经纬中国和险峰华兴跟投的C轮投资,总融资额3480万美金,估值达到2亿美元;

2015年1月,获1亿美元D轮融资,由IDG、华晟资本联合领投,雄牛资本、红杉资本、经纬中国跟投,华兴资本为本轮融资的独家财务顾问,估值5-10亿美元左右;

2015年12月,获E轮战略融资11亿元,由京西创业、中泰证券等著名机构投资,华兴资本担任融资财务顾问,资本市场对其估值为100-120亿元左右。

E轮融资完成后,找钢网截至目前已累计完成超过19亿元的融资。目前,找钢网正在拆除VIE架构,未来两年内亮相于国内A股资本市场,目标是登陆国内战略新兴板。在E轮领投机构中,有国有钢铁企业的身影。找钢网提供的资料显示,北京京西创投基金,是北京市与首钢集团等大型国企共同发起成立的专业基金管理公司,也是北京市最大的政府基金管理人之一。而联合领投的中泰证券则是大型券商,旗下拥有鲁证创投、鲁证期货、中泰金融国际等子公司及33家分公司、230余家证券营业部。

在找钢网备受资本追捧背后,则是整个钢铁电商行业进入由量变向质变转变的洗牌阶段。自找钢网2015年1月获得D轮1亿美金融资后,整个钢铁电商行业并没有获得专业VC、PE的大规模投资。数据显示,目前中国钢铁企业、钢铁贸易企业,以及第三方搭建的钢铁电商平台总数已经接近300多家。但截至目前,大多数电商平台还处在烧钱阶段,缺乏成熟的盈利模式。钢铁电商行业投资的集中效应已开始显现,顶尖专业的投资机构在所谓的资本寒冬中,会更加集中的选择靠谱的项目和靠谱的团队。与饿了么、滴滴打车等B2C创业项目不同,找钢网的发展壮大并不靠补贴烧钱。几乎没有广告费,也不买流量,靠技术创新与完善服务体验来获取客户和订单的“找钢网”获得资本市场达百亿元的估值看起来也是相当合理的。那么究竟资本是如何对找钢网进行估值呢?找钢网还没有上市,诸多公开财务数据都不确定,下文将尝试通过相对估值法,选择可比公司钢钢网,利用市销率法(PS法)来简单估算找钢网市值。

4相对估值法估值【PS法】

1PS法

资本市场对于互联网企业的估值,以活跃用户数、市场占有率为远景考量,以市销率(PS)估值法为主。市销率(PS)法:

公式:市销率=市值/销售收入,市销率越低,企业的投资价值越大

要求:首先,要求该企业所处行业有足够高的“天花板”,即潜在市场足够大;其次,与同行业竞争属于直接竞争,即所处的市场是你死我活,赢家通吃的市场;最后,这种行业往往净利润率不高,如果净利润率很高的话,不足以形成高壁垒,阻止其他人加入竞争。(即,这种行业需要以做大市场占有率来摊薄成本,扩大净利润率,新进入者如果不能做到足够大的规模,就不足以摊薄成本来获取利润。低净利润率是形成行业壁垒的重要保证,相对于技术、资源等其他因素,资本更难以超越。)

2找钢网适用PS法

中国目前钢铁的产能是11亿吨,真正流到市场上的是4~5亿吨,找钢网2016年,找钢商城钢材销售量约为1,300万吨,公司实现营收约360亿元,净利润数千万元。跟4~5亿吨比较,增长的空间还很大,如果能够占到市场的30%,至少是1.2亿吨,所以找钢网的“天花板”足够高。其次,找钢网定位为钢材贸易零售服务商,与竞争对手的竞争属于在细分领域的直接竞争。由于钢贸行业的特点,尤其是当前钢价呈下行趋势的环境之下,行业的净利润率很低,容易形成赢家通吃的局面。因而适用PS估值法。

3估值计算

市销率PS=净利润率*市盈率;市值=市销率*销售收入

网上数据显示:2015年公司营业收入180多亿元,净利润1,000多万元;2016年公司实现营收约360亿元,净利润数千万元。故而,可得净利润率约等于0.56%。

取可比公司钢钢网(831277)市盈率PE约为41.58, 钢铁电商行业对应市盈率为36-44倍,故而可估算市销率PS约为0.23-0.25。

综上所述,估算找钢网估值=(0.23*360)~(0.25*360)=82.8~90亿。

结合文中第三部分资本市场对找钢网的历史估值100-120亿元,可以看出,通过市销率法估算出的市值较低,这也说明了相对估值法的一个严重缺陷—忽略未来公司发展的灵活性和成长性。这个缺陷实际上可以通过实物期权估值法加以弥补。本周三的直播课程会结合具体案例解析实务期权法在私募机构估值中的应用,敬请期待!